Neste artigo, abordo o valor da Amil em 2022, considerando suas principais unidades de negócio: os planos de saúde e os hospitais. A análise inclui múltiplos de mercado recentes e oferece uma visão detalhada sobre o possível valor de venda da operadora.

Em nossa última publicação mostramos o que a venda da operadora de saúde Amil representa para o setor de saúde suplementar. Com 3 milhões de beneficiários, a operadora é a quarta maior do país, contando com uma forte atuação no sudeste, principalmente em São Paulo e no Rio de Janeiro, onde estão localizados seus 15 hospitais próprios.

Alguns possíveis compradores já foram especulados no mercado, mas você sabe qual o valor da Amil?

Em nosso estudo de hoje, exploramos as recentes operações de aquisições do setor de saúde para levantar os valores praticados pelo mercado e identificar o valor potencial da operação (conheça a metodologia de avaliação por múltiplos neste guia prático).

Para realizar tal avaliação é importante entender os diferentes negócios da Amil. A operadora verticalizada atua com a comercialização de planos de saúde de assistência médico-hospitalar, comercialização de planos odontológicos e com a prestação de serviços hospitalares, ambulatoriais e de diagnóstico. Para as avaliações que seguem, serão consideradas as duas principais unidades de negócio: os planos de saúde de assistência médico-hospitalar e seus Hospitais (considerando apenas hospitais ativos e listados pela operadora).

Valor da rede hospitalar da Amil

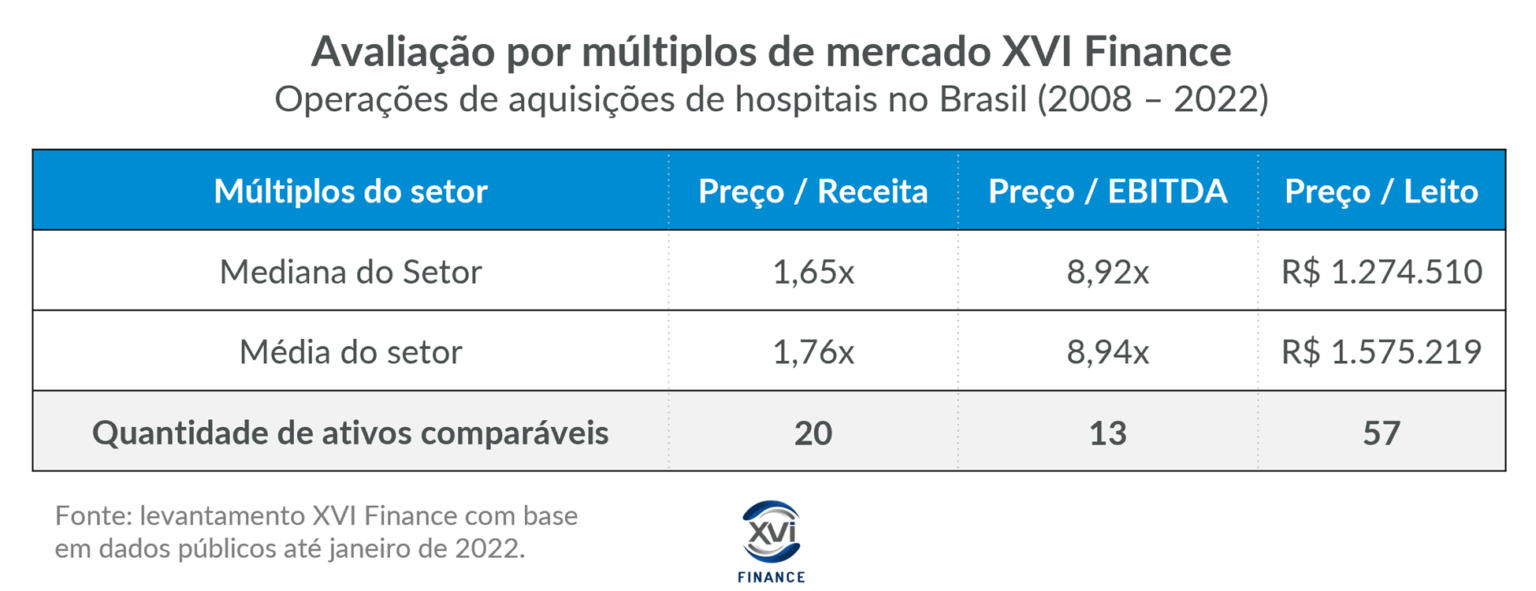

Qual o valor de um hospital? Em publicação realizada em 2020 e atualizada recentemente, levantamos dezenas de operações de M&A de hospitais no Brasil nos últimos anos. Assim, conseguimos identificar os seguintes múltiplos:

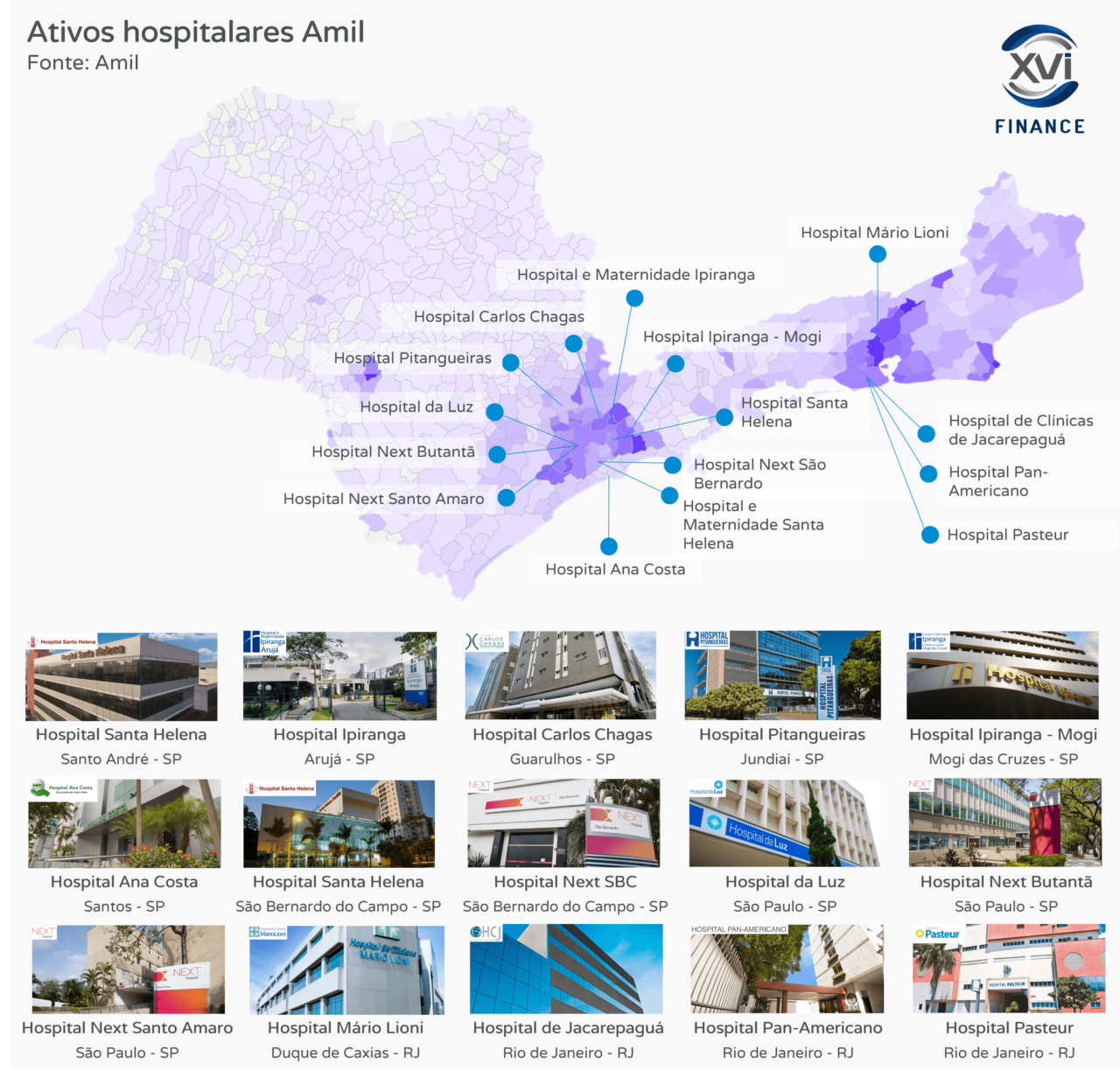

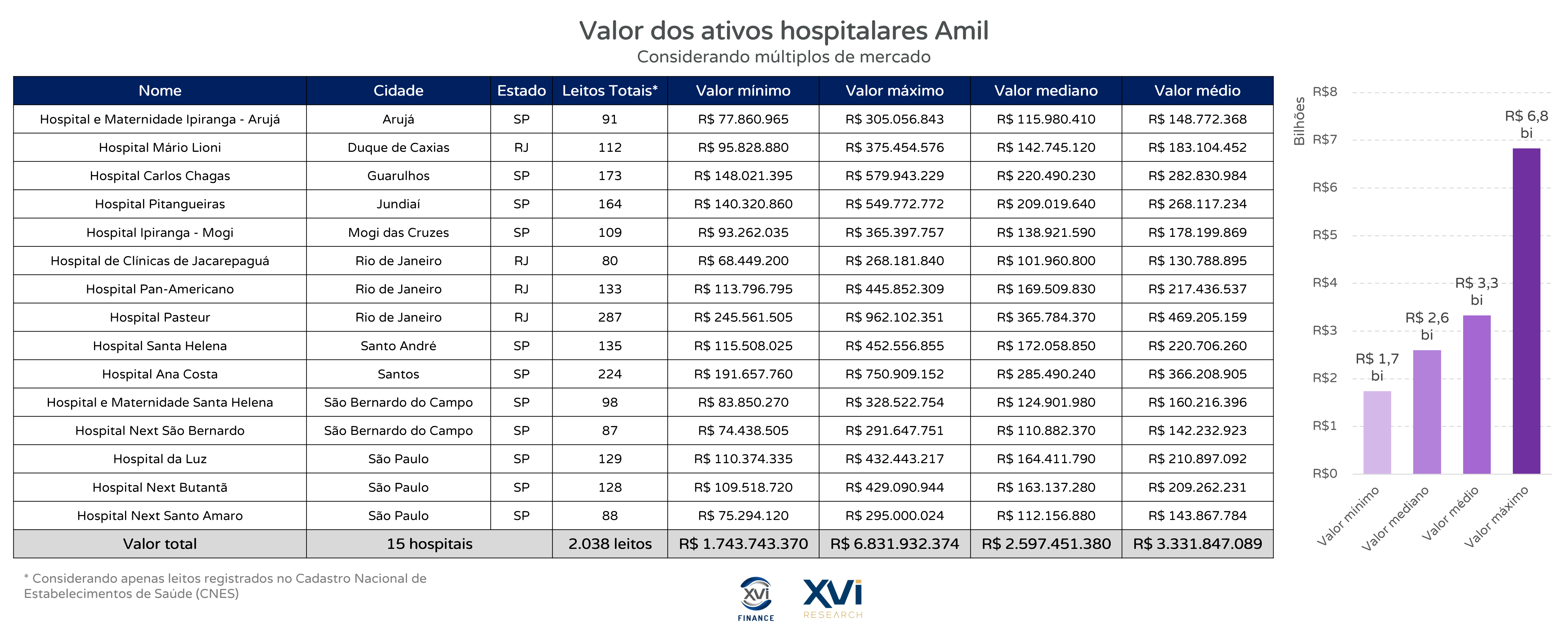

A Amil possui 15 hospitais gerais próprios, sendo 11 em São Paulo e 4 no Rio de Janeiro. Segundo dados do Cadastro Nacional de Estabelecimentos de Saúde (CNES), esses hospitais possuem cerca de 2.000 leitos ativos. Abaixo, é possível verificar a concentração destes hospitais nas principais regiões metropolitanas dos estados:

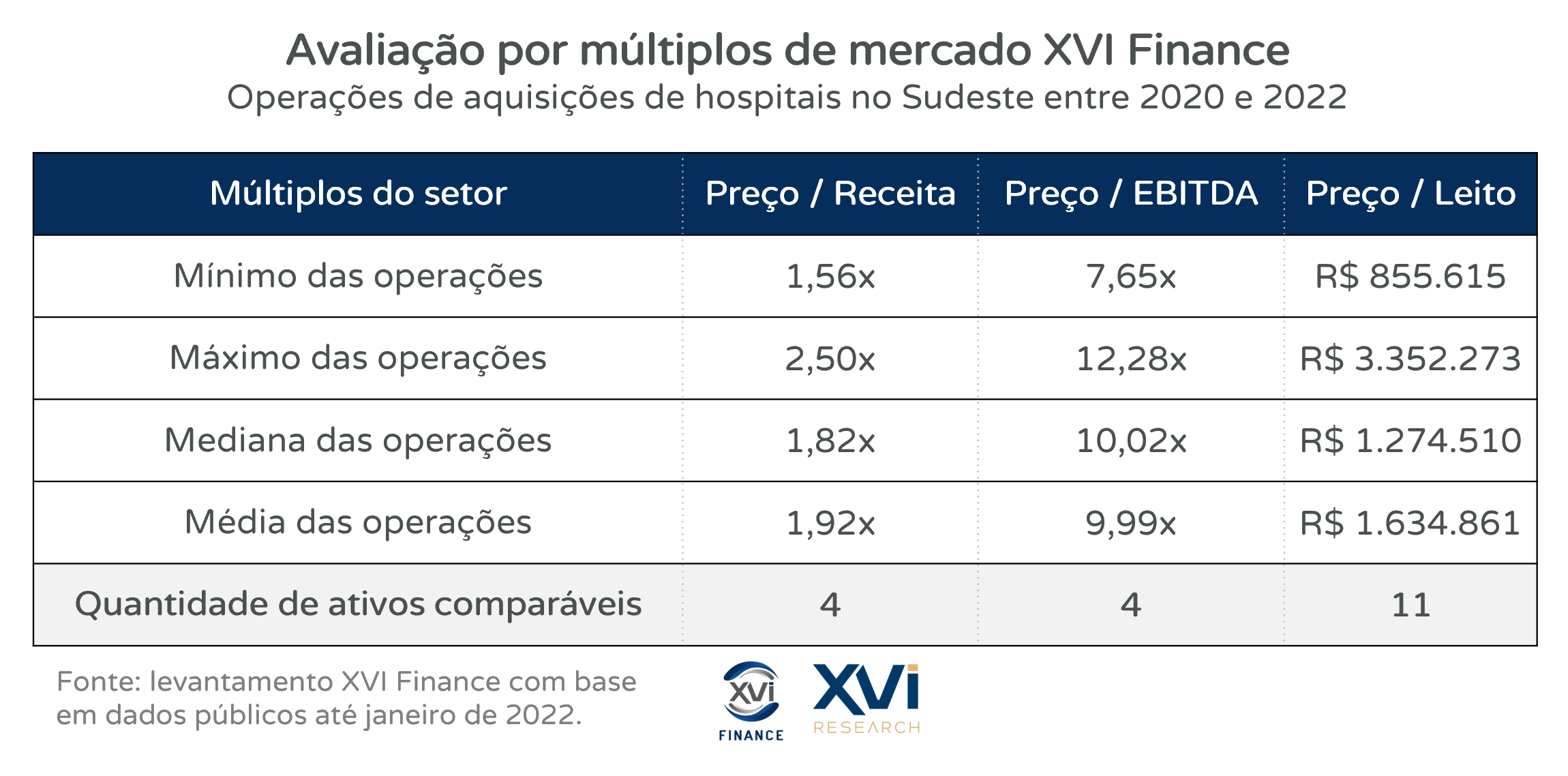

Para uma melhor acurácia na avaliação, foram selecionados múltiplos das operações realizadas entre 2020 e 2022 no Sudeste, considerando apenas operações envolvendo hospitais gerais, desconsiderando especializados. Com base nessa segmentação, temos:

Devido a limitação de acesso aos dados financeiros de cada hospital não é possível estimar o valor das operações por meio dos múltiplos de receita ou de EBITDA. Portanto, considerando os valores pagos recentemente pelo mercado para cada leito de internação hospitais no Sudeste, chegamos a:

Caso a Amil opte pela venda por unidade de negócio (o que é possível devido à eventuais restrições impostas pelo CADE), considerando valores recentes, o mercado poderia pagar até R$6,8 bilhões pelos ativos. Entretanto, se considerarmos a média das operações efetivadas na região, esse valor cairia para R$3,3 bilhões.

Valor da carteira de beneficiários da Amil

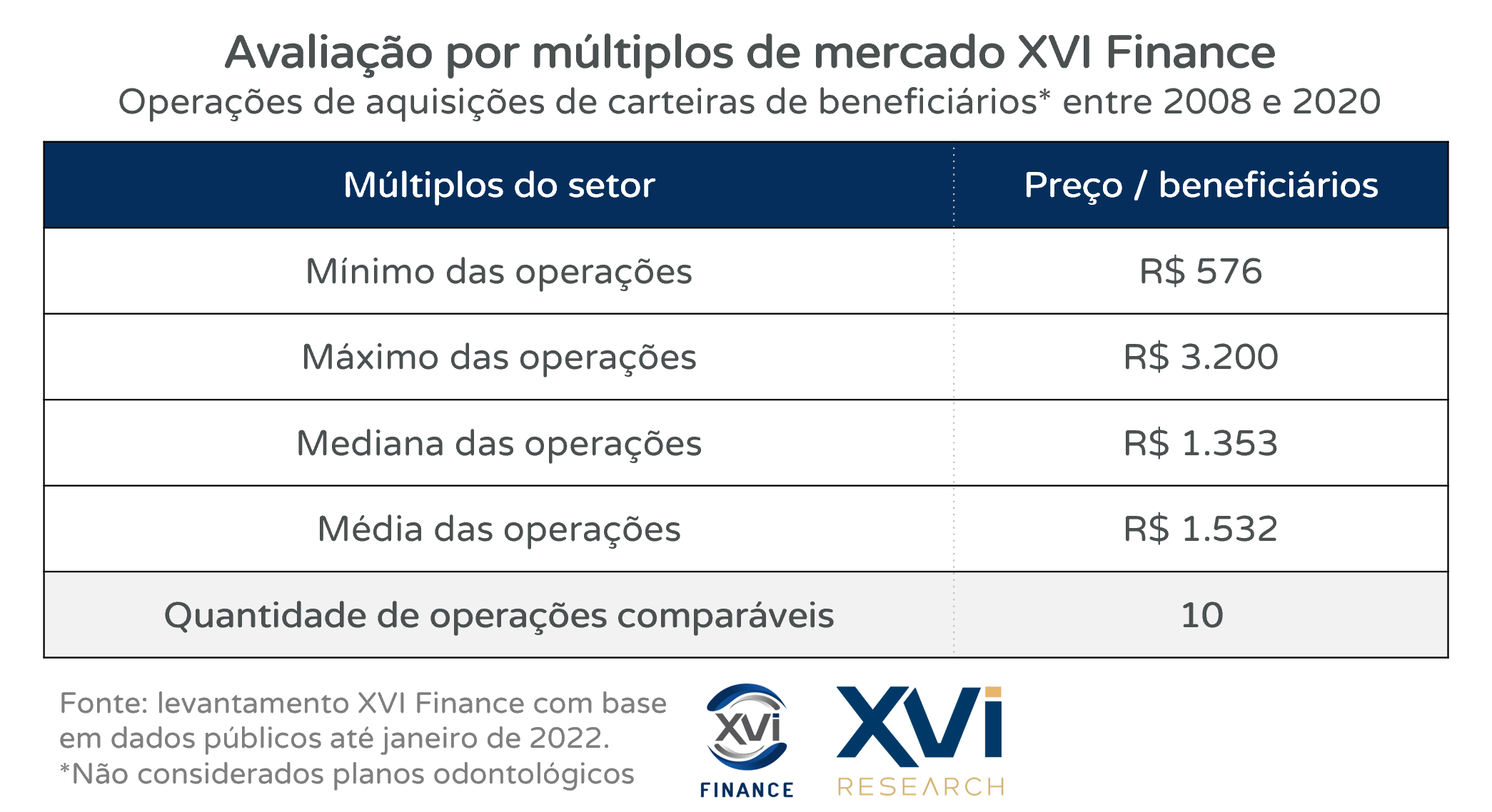

Qual o valor de um beneficiário? Em 2020 também evidenciamos os múltiplos das vendas de carteiras de beneficiários. Para avaliar o valor da carteira de beneficiários de planos de assistência médico-hospitalar da Amil, podemos replicar a metodologia.

Da base apresentada em 2020, foram desconsideradas operações envolvendo a aquisição da operadora de saúde, limitando apenas à transferência de carteira de beneficiários. Devido à menor amostra, não foram delimitados cortes por data ou região. Assim, temos os seguintes múltiplos:

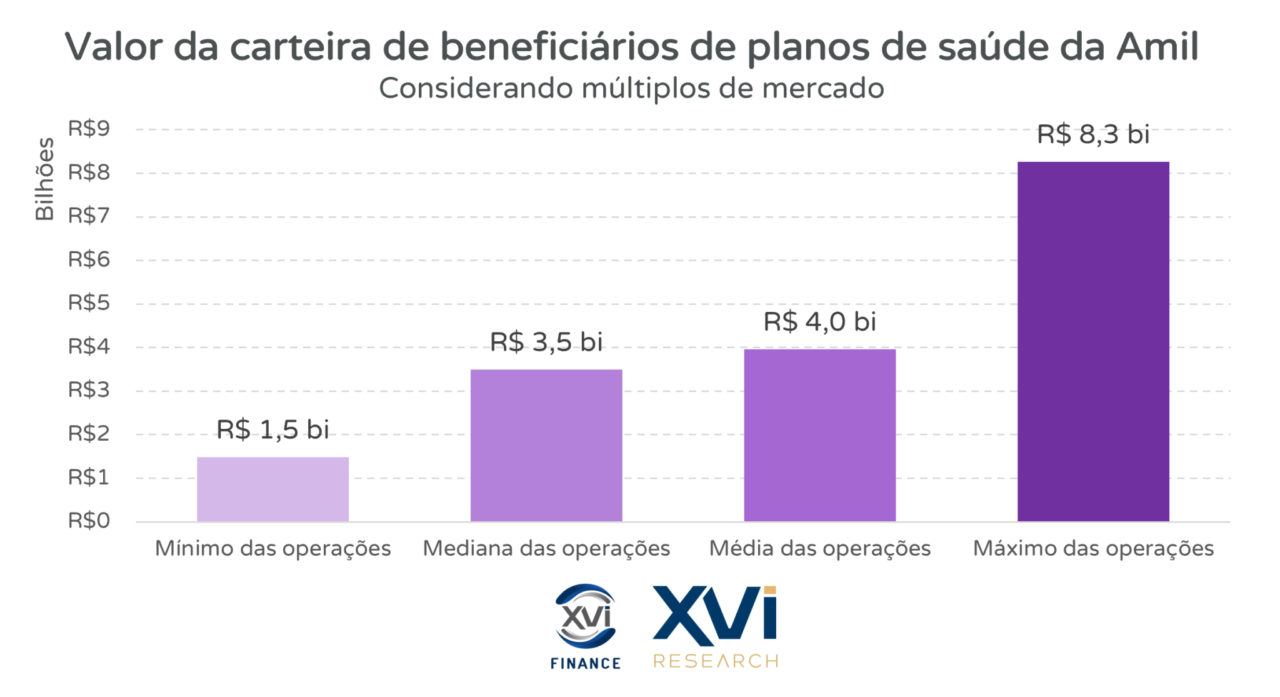

Segundo dados do Painel XVI Research, a Amil possuía quase 2.932.288 beneficiários de planos de saúde em novembro de 2021, sendo que recentemente houve a alienação de 350 mil beneficiários de planos individuais ou familiares para a operadora Saúde APS, como mostramos em nossa última publicação. Portanto, para o cálculo foram considerados 2.582.288 beneficiários. Utilizando os múltiplos de mercado, temos:

Ou seja, em caso de alienação da carteira de planos de saúde atual da operadora, o valor da carteira poderia chegar a R$8,3 bilhões. Considerando a média praticada pelo mercado, o valor cairia pela metade, para R$4 bilhões.

Como destacado anteriormente, esse valor se restringe à carteira de planos de assistência médico-hospitalar. Entretanto, para efeitos de comparação, em 2019 a NotreDame comprou a operadora de planos odontológicos Belo Dente, pagando R$229 por beneficiário. Considerando o mesmo múltiplo para a carteira odontológica da Amil, de 2.191.425 beneficiários, o valor adicional seria de R$501 milhões.

Extra: comparativo da aquisição da Amil com outras operadoras verticalizadas

Finalmente, qual o valor de uma operadora? Diferentemente das avaliações anteriores, quando foram isoladas para a análise apenas as unidades de negócio da companhia, o trabalho de avaliar todas as unidades de negócio em conjunto torna-se mais complexo. O valor de uma operadora é composto por todos os seus ativos, tais como:

- Carteira de beneficiários de planos de assistência médica

- Carteira de beneficiários de planos odontológicos

- Recursos assistenciais (hospitalares, ambulatoriais e de diagnóstico)

- Outros ativos reais

- Ativos intangíveis

Todos esses ativos e negócios em conjunto, se realizados de forma integrada, elevam o valor da companhia devido ao ganho de eficiência operacional.

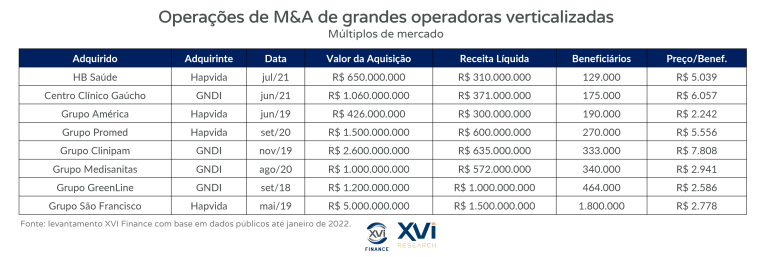

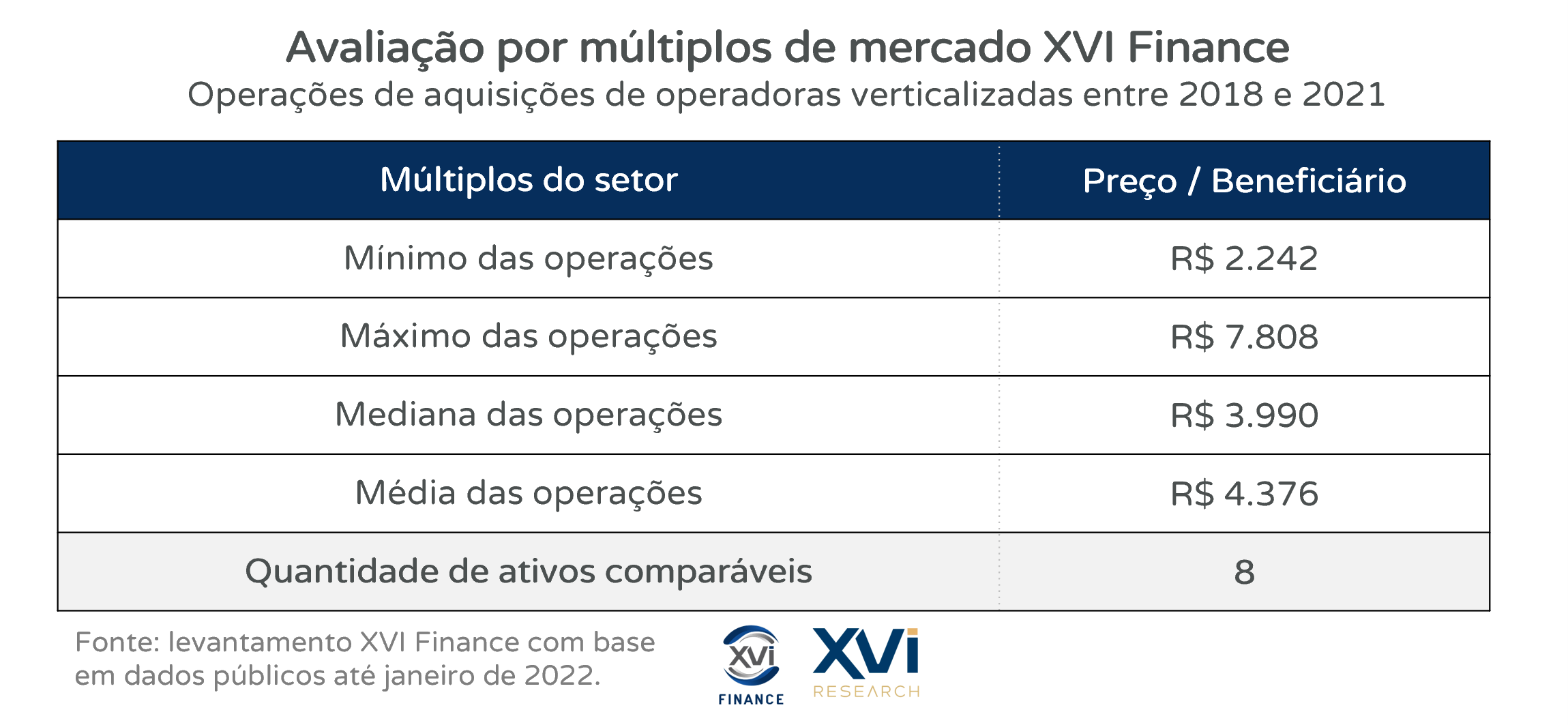

Portanto, para a avaliação de toda a operação da Amil, foram selecionados os múltiplos de operações recentes envolvendo a aquisição de grandes grupos de saúde, com mais de 100 mil beneficiários. Para essa análise, foram selecionadas 8 operações:

As operadoras consideradas possuem atuação com a comercialização de planos de saúde além da prestação de serviços de assistência médica e hospitalar. Considerando o múltiplo por beneficiários, temos:

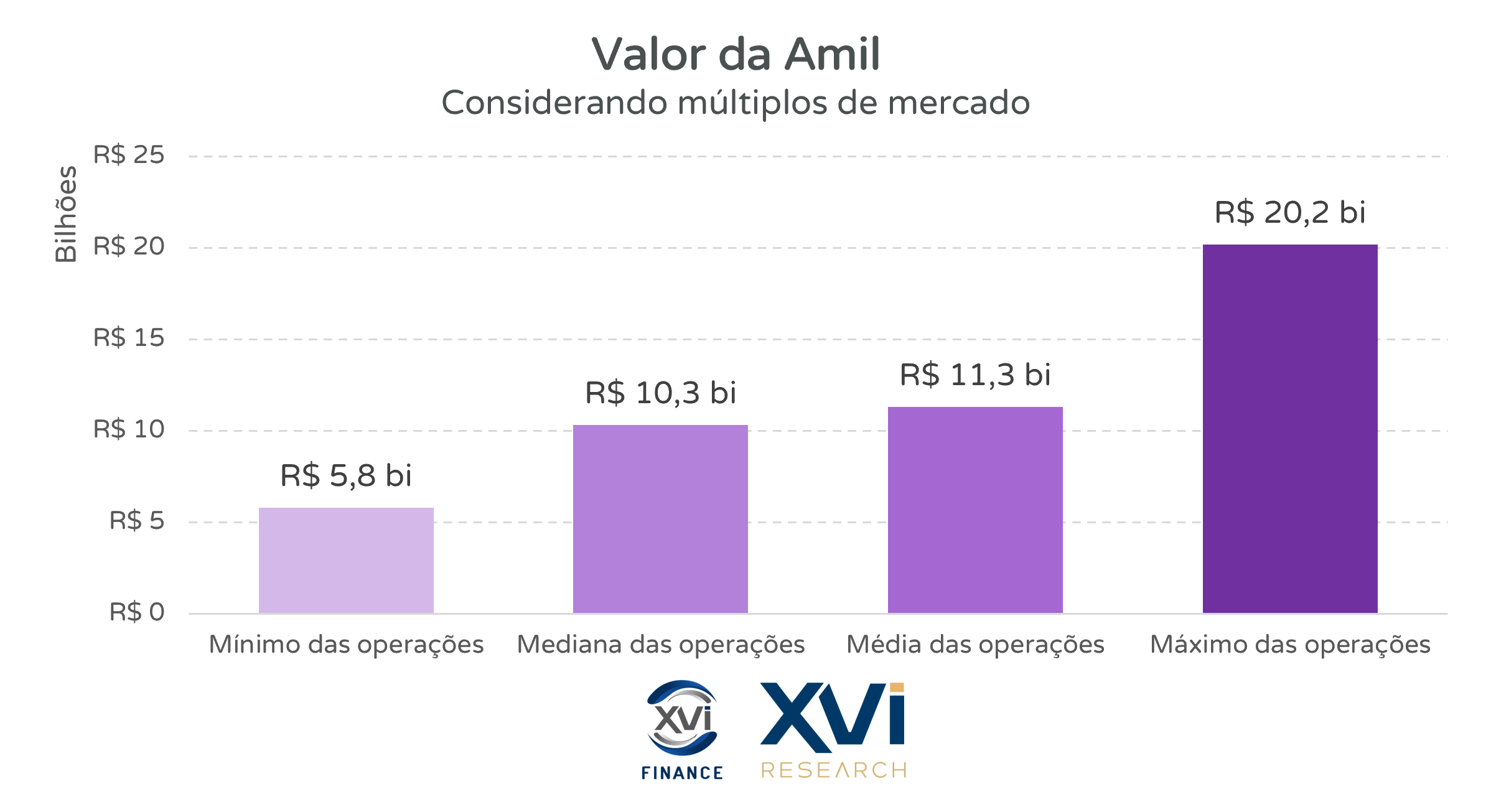

Com base nesses múltiplos, o valor da Amil poderia chegar a R$20 bilhões, se considerada a operação de maior múltiplo. Entretanto, se considerada a média, o valor da operadora seria de R$11 bilhões.

Vale destacar que essa metodologia de avaliação é um método comparativo e simples, valendo como um benchmark de mercado. A avaliação por múltiplos desconsidera diferenciais competitivos da companhia avaliada, bem como o valor de sua marca e das tecnologias implementadas. O método também desconsidera eventuais ganhos de sinergia da operação e, portanto, pode subavaliar ou sobreavaliar o negócio. No caso analisado, a Amil vem registrando sucessivos prejuízos devido a alta sinistralidade da carteira, o que deve reduzir o valor da carteira da companhia. Portanto, para um Valuation completo e fidedigno, é necessária a avaliação por fluxo de caixa descontado, metodologia que utilizamos em nossos projetos. Conheça a metodologia XVI Finance:

Analiso o valor da Amil em 2022, considerando suas unidades de negócio principais: planos de saúde e hospitais. Utilizando múltiplos de mercado e dados recentes, o valor total da operadora pode variar de R$11 bilhões a R$20 bilhões, dependendo da metodologia aplicada. A avaliação inclui considerações sobre a carteira de beneficiários e a rede hospitalar da Amil, com foco em benchmarks de mercado e a situação financeira atual da operadora.

Saiba mais sobre

Qual é o valor estimado da Amil em 2022?

O valor estimado da Amil em 2022 varia entre R$11 bilhões e R$20 bilhões.

Quais unidades de negócio foram consideradas na avaliação?

Foram considerados os planos de saúde e a rede hospitalar da Amil.

Quantos beneficiários a Amil possui?

A Amil possui cerca de 2,6 milhões de beneficiários de planos de saúde.

Quantos hospitais a Amil opera?

A Amil opera 15 hospitais próprios, principalmente em São Paulo e Rio de Janeiro.

Qual o valor estimado da carteira de beneficiários?

O valor da carteira de beneficiários pode chegar a R$8,3 bilhões.

Quais fatores podem impactar o valor da Amil?

Fatores como prejuízos recentes e alta sinistralidade da carteira podem reduzir o valor.