Quando falamos sobre o valor de um hospital, muitos fatores entram em jogo, desde sua Receita Líquida até o número de leitos. Neste artigo, exploro os métodos mais comuns para calcular esse valor, focando nos múltiplos de mercado usados em transações recentes no Brasil. Essa análise é fundamental para quem deseja entender melhor o processo de avaliação nesse setor tão dinâmico e competitivo.

“Compre ao som dos canhões e venda ao som dos violinos”. Nathan Rotschild (1810)

Os últimos anos têm sido bastante intensos para a saúde suplementar. Desde o IPO de Hapvida e NotreDame, é observado um movimento de consolidação do setor capitaneado pelas companhias de capital aberto (Entenda o movimento de consolidação do setor). Por meio de um crescimento inorgânico, essas empresas se tornaram os maiores players do setor atrás apenas do Sistema Unimed consolidado.

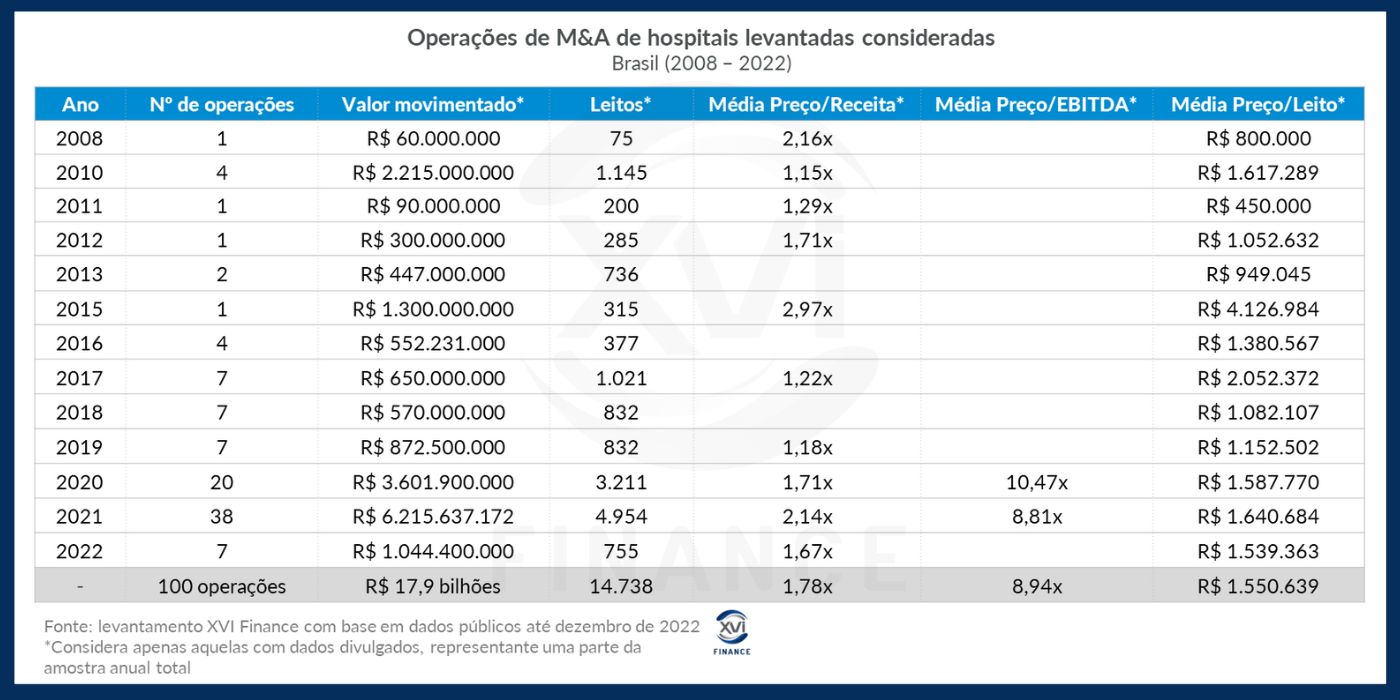

Em 2020 e 2021, a pandemia catalisou o movimento de consolidação e, segundo levantamento da XVI Finance, foram realizadas mais de 50 operações de aquisições de hospitais no setor, duas por mês, movimentando quase R$10 bilhões (desconsiderando o montante das operações que não divulgaram o valor).

Para a nossa reflexão, trazemos os seguintes questionamentos: Como essas empresas são precificadas? Qual a média dos valores adotados para precificação de um hospital, ou seja, qual o preço de um hospital?

Dentre as diversas metodologias de avaliação de empresas, as principais são pelo Método do Fluxo de Caixa Descontado – FCD e por Múltiplos de Mercado.

Em linhas gerais a precificação pelo método de Fluxo de Caixa Descontado – FCD busca incorporar as expectativas de resultado que serão gerados pelas Operações da Empresa durante seu ciclo de vida projetado, normalmente de 10 a 20 anos, acrescidos do período da perpetuidade.

Aqui, nos concentraremos no segundo método, uma vez que o método de avaliação por múltiplos de mercado utiliza como base as operações anteriores de compra e venda de empresas comparáveis.

A partir do preço de venda são estabelecidas relações como Preço de Venda/Receita Líquida, Preço de Venda/EBITDA¹, Preço de Venda/Número de Leitos entre outros que irão balizar o preço justo de venda da empresa analisada.

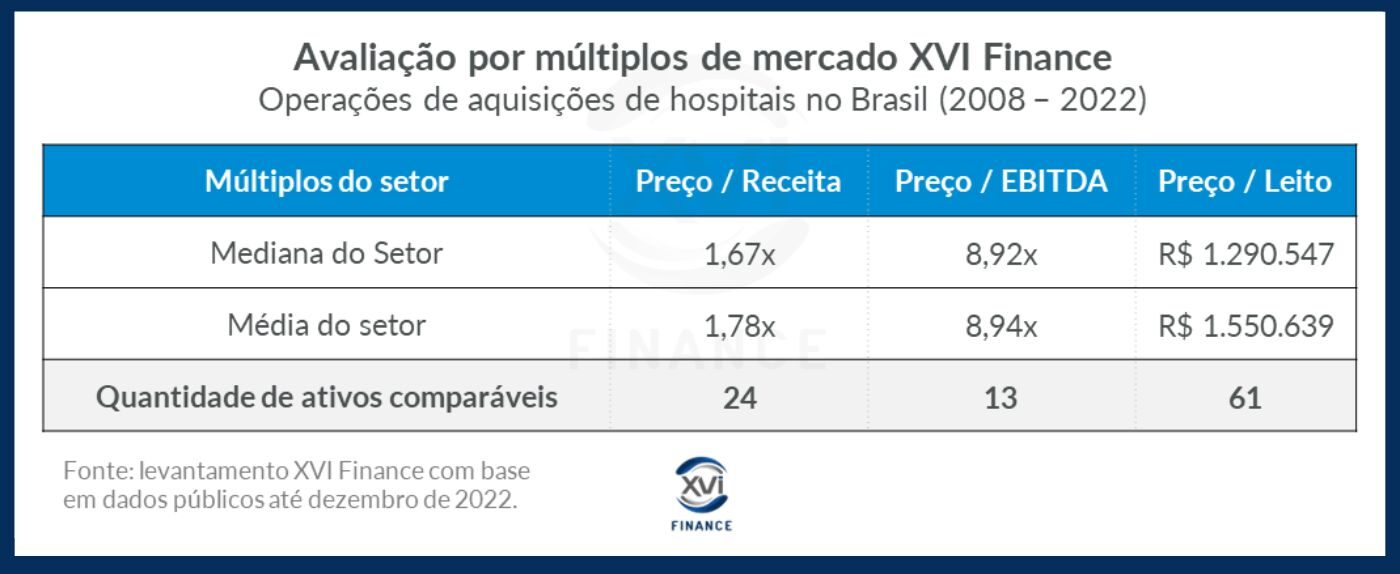

Para a construção dos múltiplos, levantamos algumas operações com informações públicas disponíveis. O quadro seguinte apresenta operações de compra e venda de hospitais ocorridas no Brasil e os múltiplos calculados em relação à Receita, EBITDA e Número de Leitos. Considerando para o cálculo apenas aquelas com dados divulgados.

Obtemos três múltiplos em relação à essas operações: quantas vezes se paga em relação à receita e em relação ao EBITDA, e qual o valor praticado por cada leito, com as seguintes médias fundamentadas nas operações acima.

Deseja obter uma estimativa do valor de um hospital?

Preencha abaixo apenas um dos múltiplos de interesse e todos os campos das condições desejadas e enviaremos em seu email o resultado da avaliação.

Portanto, tendo como referência as operações de compra e venda de hospitais com dados divulgados, observamos que, na mediana, o setor precifica um hospital por cerca de 1,78x sua Receita Líquida, 8,94x seu EBITDA e cerca de R$ 1.550.639 por cada leito da estrutura.

Metodologicamente a opção pela mediana é mais adequada, pois reduz o efeito dos outliers analisados.

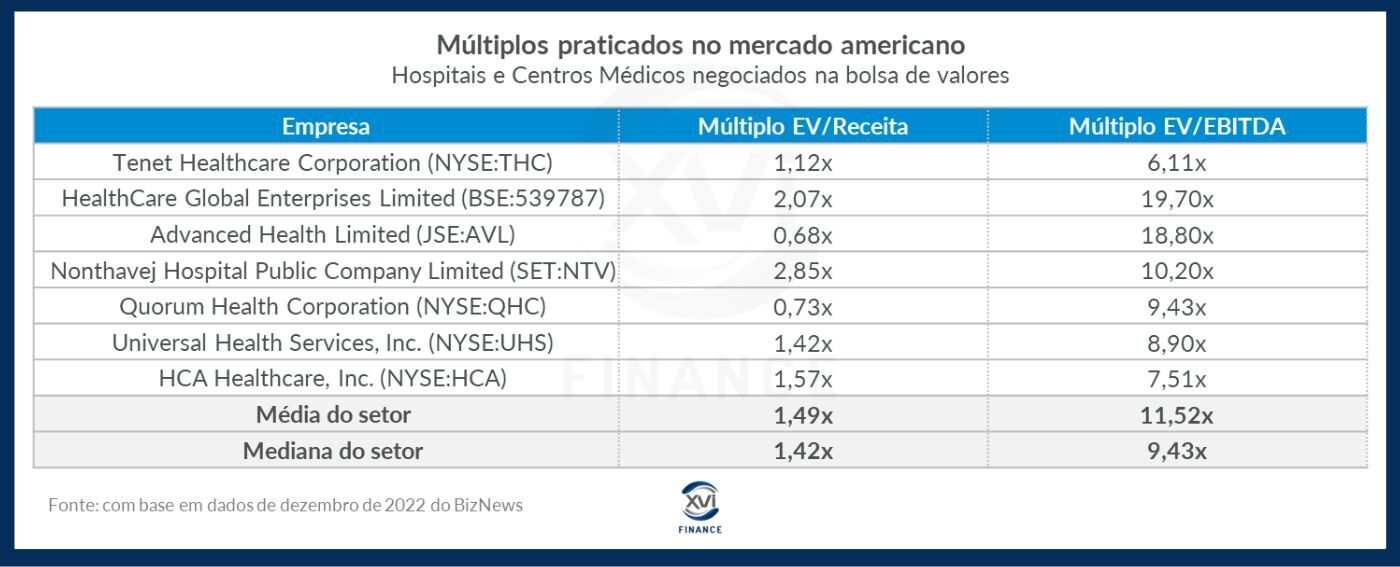

As transações nacionais demonstram estar em nível com os múltiplos dos hospitais e centros médicos listados na bolsa americana:

Com base em 7 (sete) operações de centros médicos e hospitais no mercado norte americano, observamos que a mediana da precificação é de cerca de 1,42 vezes a receita bruta ou 9,43 vezes o EBITDA da companhia analisada.

Outra importante referência é a base de dados do Prof. Damodaran, da Universidade de Nova York, considerando o Papa do Valuation e principal fonte de dados para o setor. Com base em 31 observações para Hospitais, obteve-se o múltiplo de 8,78x o EBITDA para os hospitais com EBITDA positivo e de 12,05 para toda a amostra.

De maneira geral, podemos entender que os múltiplos aqui apresentados, refletem bem a expectativa de uma aquisição de Hospital.

Sabendo disso, é sempre uma boa estratégia ter estes direcionadores de valor no planejamento da empresa.

Veja também: Qual valor de uma Carteira de Beneficiários?

Veja também: Qual o valor de uma Operadora de Saúde?

Essas movimentações evidenciam o quanto o cenário continua dinâmico, aquecido e altamente competitivo, no qual a pandemia teve um efeito catalisador na consolidação do setor. Com acesso ao mercado de capitais e baixo endividamento, as empresas de capital aberto, como Hapvida Intermédica, Kora Saúde, Rede D’Or e MaterDei, novas aquisições são esperadas.

Atualizamos os múltiplos anualmente com as novas aquisições que ocorrem. Mantenha-se atualizado: cadastre-se em nossa newsletter e conheça nossa metodologia de Valuation e Assessoria para M&A.

¹EBITDA: Earnings before interest, taxes, depreciation and amortization. Em português, “Lucros antes de juros, impostos, depreciação e amortização”.

Referências e links:

- Múltiplos setoriais BizNews (com base em dados do Capital IQ);

- Base de dados para Múltiplos no Setor (Damodaran).

O valor de um hospital é calculado usando metodologias como o Fluxo de Caixa Descontado e múltiplos de mercado, baseados em operações de compra e venda comparáveis. Essas transações ajudam a estabelecer relações entre preço de venda, receita líquida, EBITDA e número de leitos, fornecendo uma base sólida para a avaliação. No Brasil, a mediana da precificação gira em torno de 1,78 vezes a Receita Líquida e 8,94 vezes o EBITDA. Esses múltiplos são atualizados anualmente e são cruciais para o planejamento estratégico no setor da saúde.

Quais métodos são usados para avaliar o valor de um hospital?

Fluxo de Caixa Descontado (FCD) e múltiplos de mercado.

O que é o método de Fluxo de Caixa Descontado (FCD)?

Avalia o valor de uma empresa com base em suas projeções de resultados ao longo do tempo.

O que são múltiplos de mercado?

São relações entre o preço de venda de empresas comparáveis e indicadores financeiros como Receita, EBITDA e número de leitos.

Qual é a mediana do múltiplo Receita Líquida/Valor de um hospital no Brasil?

Aproximadamente 1,78 vezes a Receita Líquida.

Qual é a importância da mediana na precificação de hospitais?

A mediana reduz o impacto de outliers, fornecendo uma estimativa mais confiável.

Como a pandemia afetou o mercado de saúde?

A pandemia acelerou a consolidação do setor, aumentando o número de aquisições de hospitais.