Quando falamos sobre o valor de uma operadora de saúde, muitas variáveis entram em jogo. Neste artigo, eu explico como essas empresas são avaliadas, considerando múltiplos de mercado e a metodologia de Fluxo de Caixa Descontado. Vamos explorar juntos como essas avaliações impactam as negociações e aquisições no setor de saúde.

Este é o nosso último estudo da série de análises sobre os valores e múltiplos praticados nas aquisições. Desta vez, vamos tratar da avaliação de uma Operadora de Saúde, que compreende a operação de planos de saúde e ativos assistenciais, tais como Hospitais, Clínicas e Laboratórios.

O Valor de uma Operadora também poderia ser decomposto pelo I) Valor da Carteira de Beneficiários + II) Valor do Hospital + III) Outros Ativos.

Portanto, em termos de avaliação, quando a Operadora não possui ativos assistenciais, a melhor forma de avaliação seria pela avaliação da carteira de beneficiários (Ver: Qual o Valor de uma Carteira de Beneficiários?).

Como já sabemos, a avaliação de uma empresa é realizada normalmente pela metodologia da Avaliação por Fluxo de Caixa Descontado – FCD e/ou por múltiplos de mercado.

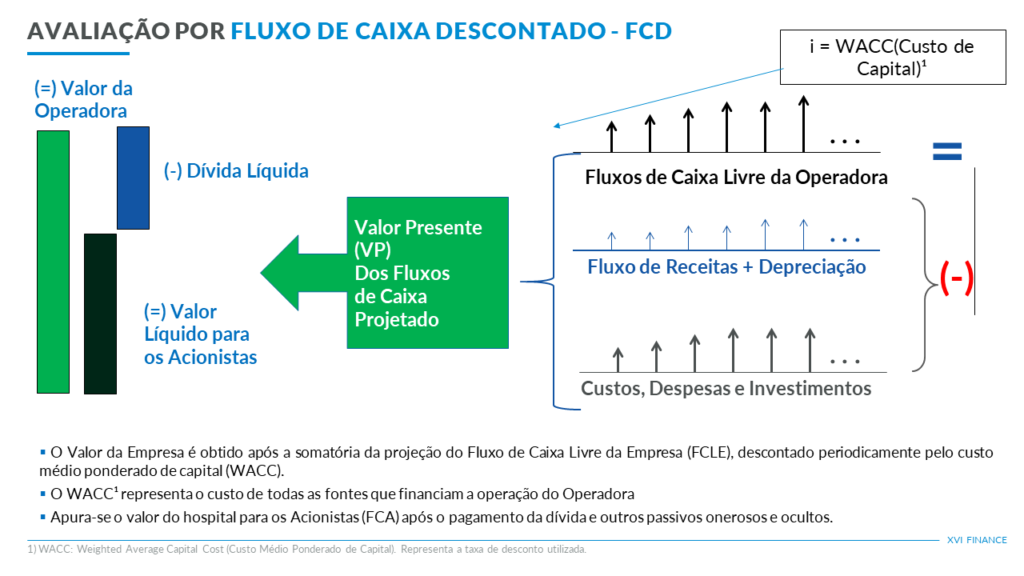

A avaliação por Fluxo de Caixa exige uma análise apurada do resultado da empresa e projeções de desempenho que capturam a expectativa de crescimento e resultado futuro, tal como representação da figura abaixo (conheça a metodologia XVI Finance de Valuation):

A avaliação por múltiplos permite a comparação com outras operações de operadoras de saúde, podendo ser aplicada como referência de valor para o setor e acelerar as negociações.

Isso ajuda a explicar como as empresas Hapvida e Intermédica realizam tantas aquisições em tão pouco tempo. Obviamente, antes da conclusão da operação, são realizados alguns ajustes, para deduzir o valor da dívida líquida, passivos ocultos e outros itens relevantes.

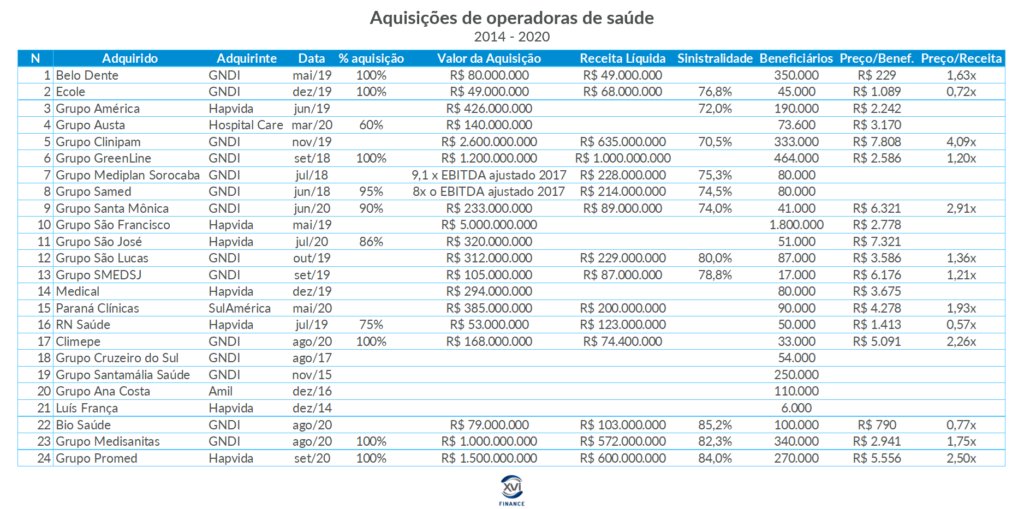

Para encontrarmos os múltiplos das operadoras de saúde, levantamos todas as operações com informações públicas para identificar os múltiplos de Valor da Empresa / Receita e por Beneficiários. O resultado do levantamento inclui 24 aquisições e está descrito na tabela abaixo:

Notamos uma grande variação dos valores por beneficiário e por receita. Isto ocorre pela diferença entre os resultados das operadoras e, principalmente, pela diferença na quantidade de ativos assistenciais.

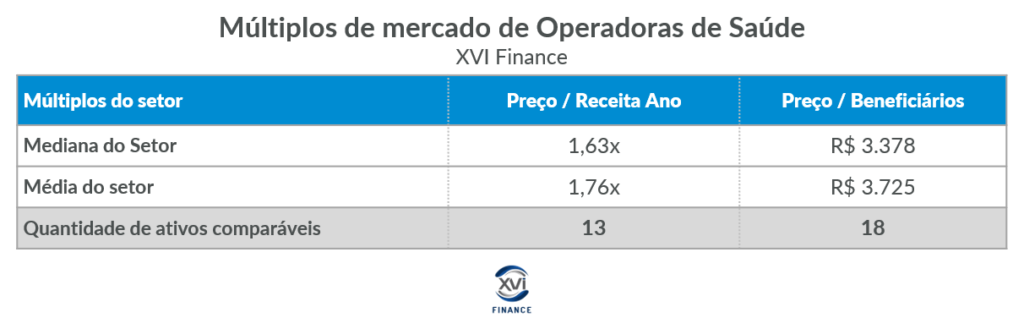

Entretanto, quando observamos a média e mediana, os valores são condizentes e permite extrair o seguinte resultado exposto no quadro sobre os múltiplos:

Portanto, considerando a mediana como referência, temos que os múltiplos praticados são de 1,63x a Receita Líquida e de R$ 3.378 por beneficiário.

Outro múltiplo adequado é o valor da empresa em relação ao Ebitda do ano. Este cálculo busca capturar a capacidade de gerar caixa empresa adquirida. Este múltiplo não pôde ser obtido nestas operações elencadas aqui, pois não é divulgado o Ebitda da empresa adquirida (nos dados contábeis consolidados, incluindo hospital e demais negócios).

Entretanto, como referência, o levantamento do Prof. Damodaran (2020) com 128 Operadoras dos Estados Unidos indica o valor da empresa calculado pelo múltiplo de 11,74x o Ebitda do ano.

Nas aquisições da Promed e Medsanitas pelas Operadoras Hapvida e Notredame, como exemplo, os múltiplos de Ebitda informados foram de 13,2x e 12,5x respectivamente após as sinergias com a aquisição.

Em breve veremos mais algumas aquisições e grandes movimentações no setor.

Estamos a postos!

Atenção:

Vale ressaltar novamente que as aquisições de operadoras apenas com carteira de beneficiário possui múltiplo menor (Mediana R$ 1.111). Ver o estudo: https://xvifinance.com.br/qual-valor-de-uma-carteira-de-beneficiarios/

Além disso, entre o valor da empresa e o valor para os proprietários, deve-se deduzir o valor do Endividamento Líquido da Empresa para a conclusão do negócio.

Entender o valor de uma operadora de saúde é crucial para negociações e aquisições no setor. O artigo aborda os métodos de avaliação mais comuns, como o Fluxo de Caixa Descontado e a aplicação de múltiplos de mercado, analisando operações recentes para ilustrar os valores típicos praticados. A análise inclui a consideração do valor da carteira de beneficiários, hospitais e outros ativos assistenciais. Saber calcular esses valores ajuda a compreender melhor o mercado e as estratégias de grandes grupos de saúde.

O que define o valor de uma operadora de saúde?

O valor é definido pela avaliação da carteira de beneficiários, ativos assistenciais e múltiplos de mercado.

Quais metodologias são usadas para avaliar operadoras de saúde?

As principais metodologias são o Fluxo de Caixa Descontado e múltiplos de mercado.

Qual a importância dos múltiplos de receita na avaliação?

Múltiplos de receita ajudam a comparar o valor de uma empresa com outras do setor, acelerando negociações.

Como a dívida líquida impacta o valor final de uma operadora?

A dívida líquida é deduzida do valor da empresa para determinar o valor real para os proprietários.

Qual o papel do Ebitda na avaliação de operadoras?

O Ebitda indica a capacidade de geração de caixa e é usado como um múltiplo para avaliar o valor da empresa.

O que influencia a variação dos valores por beneficiário?

A variação depende dos resultados das operadoras e da quantidade de ativos assistenciais que possuem.