Ao analisar o passado, presente e futuro da saúde suplementar, é interessante observar como certas operadoras se destacaram ao adotar estratégias específicas. Neste artigo, vamos explorar as práticas e decisões que impulsionaram empresas como Hapvida, NotreDame Intermédica e Sul América a alcançarem resultados superiores no mercado, e entender por que outras como Amil e Bradesco enfrentaram dificuldades.

Nas últimas publicações no Blog da XVI Finance, realizamos uma análise do setor de saúde suplementar sob duas perspectivas: a de mercado e a financeira. Assim, estudamos a evolução das carteiras de beneficiários das principais operadoras de saúde individuais do Brasil, bem como a distribuição geográfica destas vidas. Ademais, mostramos também o comportamento dos indicadores financeiros e operacionais dessas sociedades, evidenciando quais foram as operadoras que tiveram os melhores desempenhos ao longo dos últimos anos.

Ao chegarmos no fim dessas duas abordagens, você, leitor do Blog da XVI Finance, deve ter percebido que, enquanto o setor de saúde suplementar retraiu, entre 2015 e 2020, três operadoras seguiram em direção oposta: NotreDame Intermédica (GNDI), Hapvida e Sul América. Em um período caracterizado por incertezas econômicas e diminuição no número de operadoras ativas, essas sociedades conseguiram driblar as adversidades e expandir suas operações pelo Brasil, além de apresentar uma grande melhora em seus indicadores financeiros e contábeis.

Mas, afinal, o que essas operadoras fizeram durante este período? Quais foram as estratégias de expansão adotadas? Por que essas estratégias foram vencedoras dentro do setor de saúde suplementar? E por que operadoras como Amil e Bradesco não tiveram o mesmo sucesso?

Hoje analisaremos as estratégias que levaram GNDI, Hapvida e Sul América ao crescimento e alguns dos motivos que acarretaram dificuldades para Amil e Bradesco. Vale ressaltar que, as três empresas em questão são listadas na bolsa de valores brasileira (B3) e, por conta deste acesso ao mercado financeiro, possuem uma forma mais ágil de captar recursos junto aos investidores. Assim, tais empresas conseguem mais fôlego para investir em suas operações e realizar aquisições mais ousadas, seja por meio de oferta de ações ou pela emissão de debêntures.

Os planos do Grupo Hapvida: verticalização rumo ao Centro-Sul

Fundada no ano de 1979 na cidade de Fortaleza (CE), a Hapvida, como delineado anteriormente em nossa análise de mercado, possui forte presença nas regiões Norte e Nordeste do Brasil. Com capital aberto na bolsa desde abril de 2018, a empresa, que está listada no segmento de novo mercado da B3, captou um total de 3,4 bilhões de reais em suas ofertas primárias e secundárias de ações. Desde então, vêm apostando fortemente na verticalização de suas operações para reduzir custos assistenciais e sinistralidade e, com isso, ganhar escala para oferecer planos de saúde com ticket médio inferior à média do mercado.

Dessa maneira, a Companhia realizou uma série de aquisições importantes, sendo a maior delas a do Grupo São Francisco (5 bilhões de reais), em maio de 2019, grande operadora de planos de saúde verticalizada do interior do Estado de São Paulo, que possuía uma carteira com aproximadamente 1,8 milhões de beneficiários na época. Por meio dos recursos captados via bolsa de valores e emissão de debêntures, a Hapvida já realizou cerca de 17 aquisições desde seu IPO, incluindo hospitais, clínicas, operadoras e carteiras de beneficiários. Tais aquisições, que somaram juntas um valor de quase 8 bilhões de reais, ocorreram em 7 estados (principalmente do centro-sul do Brasil) e adicionaram 2,69 milhões de beneficiários para a carteira da Hapvida, além de mais de 1.360 leitos para sua rede prestadora própria. O custo de aquisição por beneficiário foi de R$2.973. Para André Melo, Diretor Superintendente da Hapvida, o sistema verticalizado e integrado é um grande diferencial para o grupo que, através do controle histórico de atendimento dos beneficiários, torna a operação mais eficiente.

Ao realizarmos uma análise geográfica dessas aquisições realizadas pela Hapvida, percebe-se uma estratégia clara da companhia em adentrar novas regiões brasileiras, como o Sudeste e Centro-oeste, que possuem uma representatividade significativamente menor em sua carteira total de beneficiários e em sua rede de cobertura assistencial. No mês posterior à compra do Grupo São Francisco, que significou uma entrada emblemática da Companhia nos mercados do Centro-Sul do Brasil, a Hapvida adquiriu também o Grupo América (426 milhões), também verticalizado, sediado em Goiânia e até então dono de uma carteira com 190 mil vidas. Clique no mapa a seguir e explore as aquisições feitas pela Hapvida após a abertura de capital na B3:

Mesmo investindo na nacionalização da carteira de beneficiários e na expansão da rede assistencial própria em diversas unidades da federação, visando ganhos de escala e redução de custos, um estado brasileiro chama a atenção dentre as aquisições realizadas pela Hapvida: Minas Gerais. Com mais de 5 milhões de beneficiários e uma taxa de cobertura superior à média nacional, o estado possui extrema relevância geográfica e estratégica para a operadora. Palco de grandes negociações, Minas Gerais viu a Hapvida realizar aquisições que somaram 1,7 bilhão de reais e que acrescentaram 445 mil vidas para a carteira da companhia (concentradas principalmente na região metropolitana de Belo Horizonte), além de mais de 250 leitos para a sua rede prestadora.

NotreDame Intermédica e a presença onde “realmente faz diferença”

Seguindo as mesmas tendências do Grupo Hapvida, a NotreDame Intermédica também aposta na verticalização de suas operações como principal estratégia de expansão, realizando uma série de aquisições desde sua abertura de capital na bolsa de valores, também em 2018.

Fundada em 1968 na cidade de São Paulo, a GNDI possui uma forte presença na região metropolitana da capital do estado homônimo e, recentemente, vem comprando diversas operadoras, carteiras de beneficiários, hospitais, clínicas e laboratórios principalmente nas regiões sul e sudeste do Brasil.

Sua oferta primária de ações arrecadou 2,7 bilhões para seu caixa, após o IPO a companhia já realizou cerca de 20 aquisições, a maior parte delas somente no ano passado, em meio a pandemia de Covid-19. Apesar de apostar na mesma estratégia da Hapvida, de verticalizar suas operações para fazer uma gestão mais eficiente de custos e fornecer planos com tickets médios mais baratos, a Intermédica possui a intenção de expandir sua penetração de mercado apenas para regiões consideradas mais relevantes. De acordo com Glauco Desidério, diretor da área de relação com investidores da operadora, em entrevista ao portal ‘seudinheiro’, esta não possui a intenção de adentrar o mercado de saúde suplementar de todos os municípios brasileiros: “Mais bonito que chegar para os investidores e falar ‘eu estou espalhado no país inteiro’ é estar onde realmente faz a diferença no jogo”.

Desta forma, a Intermédica vem priorizando aquisições nas regiões Sul e Sudeste, que concentram a maior parte da riqueza, população e de beneficiários do país, com taxas de cobertura superiores à média nacional. Dentro dessas regiões, a GNDI mantém presença em 5 estados: São Paulo, Minas Gerais, Rio de Janeiro, Santa Catarina e Paraná. Juntas, essas unidades da federação correspondem a quase 62% do PIB do país, 49% da população brasileira e 58% do total de beneficiários de saúde suplementar. Com 13 aquisições feitas somente em 2020, todas nesses estados, a operadora buscou formar estruturas assistenciais completas onde realizou tais aquisições, objetivando a criação de centros regionais com ganhos de escala. Ressalva-se, entretanto, que além de focar na verticalização para consolidar-se durante a pandemia de Covid-19, a operadora também contou com tecnologias de medicina preventiva (como home care e telemedicina) para driblar os efeitos negativos da doença.

Analisando as aquisições da operadora desde 2018, estas custaram, aproximadamente, 6,87 bilhões de reais ao caixa da Intermédica. Ademais, somaram cerca de 2,07 milhões de beneficiários a sua carteira e quase 2.300 leitos a sua rede assistencial. O custo de aquisição por beneficiário foi de R$3.013. O mapa a seguir mostra a distribuição das aquisições realizadas pela GNDI:

Ainda que a GNDI tenha realizado importantes aquisições no estado de São Paulo e expandido suas fronteiras operacionais para o sul do país, o estado de Minas Gerais tem sido o que mais tem chamado a atenção da operadora, da mesma forma com o que acontece com a Hapvida. Sob forte influência da Unimed Belo Horizonte, Minas Gerais se tornou o principal campo de batalha das operadoras, pois apresenta grande relevância estratégica para as companhias que buscam expansão e consolidação de suas carteiras. De Divinópolis a Poços de Caldas, de Belo Horizonte ao extremo sul do estado, a Intermédica foi às compras em regiões consideradas estratégicas para sua operação. Somente em Minas, as aquisições feitas pela Intermédica custaram 1,89 bilhão, adicionando 800 mil vidas para a carteira da operadora e mais de 700 leitos à sua rede assistencial.

Sul América focada em planos de saúde e em tecnologia

Sendo um dos maiores e mais antigos grupos de seguros independentes do Brasil, a Sul América atua em diversos ramos, desde previdência privada até planos de saúde e odontológicos. Fundada no ano de 1895, na cidade do Rio de Janeiro, a Sul América abriu capital na bolsa de valores em 2007 e, na última década, foi uma das empresas do Índice Bovespa (IBOV) que mais se valorizaram.

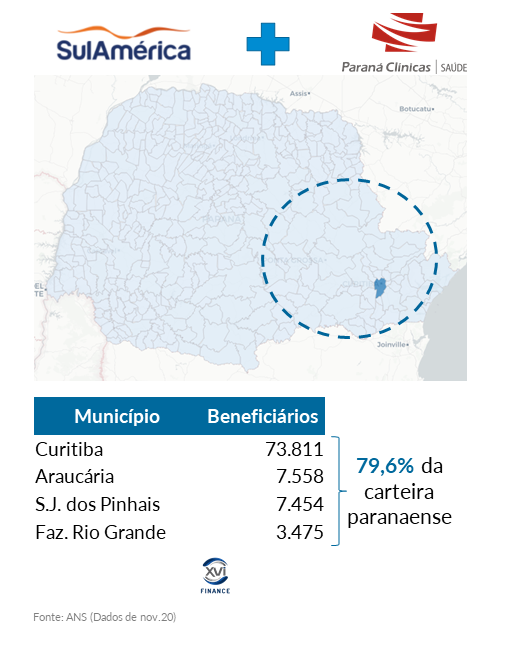

Com presença nacional e sólida posição de caixa, a Sul América agora quer focar suas operações em planos de saúde e odontológicos, de onde provém mais de 90% de suas receitas (de acordo com os dados dos nove primeiros meses de 2020). Assim, no ano passado, a seguradora finalizou a venda de sua operação de automóveis e ramos elementares para a Allianz, por 3 bilhões de reais. Com caixa reforçado e atividades concentradas em seguros para pessoas, a empresa mira agora adquirir carteiras de beneficiários que possam preservar a rentabilidade de sua operação, ou seja, que possuam sinistralidades controladas. Assim, em maio do ano passado, a operadora fez a aquisição da carteira de beneficiários da Paraná Clínicas por 396 milhões, adicionando cerca de 90 mil vidas em seu portfólio. O principal objetivo desta aquisição foi fortalecer a presença da Sul América no Sul do País, região considerada estratégica por diversas operadoras.

Ainda que a Sul América declare intenção de seguir adquirindo carteiras de beneficiários e em ampliar sua atuação geográfica, esta, diferentemente da Hapvida e da NotreDame Intermédica, descarta expandir suas operações utilizando rede própria. Para Gabriel Portella, ex-CEO da Companhia, uma operação verticalizada com presença em nível nacional não seria viável. Sendo assim, a Sul América vem apostando na chamada “verticalização virtual” .

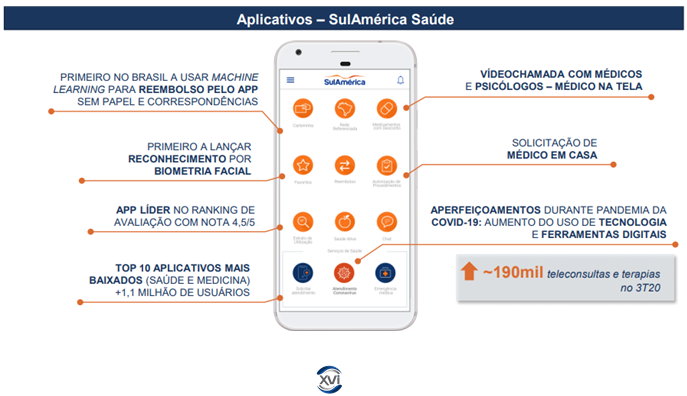

Tal estratégia, que tem a tecnologia como maior aliada, permite o acompanhamento de beneficiários através de parcerias com médicos da rede credenciada, o que permite gestão de custos mais eficiente, e possui foco nas teleconsultas, serviço que teve grande crescimento em 2020 por conta da pandemia de Covid-19. Ainda na estratégia de “verticalização virtual”, a Sul América promove atendimento domiciliar de pediatria e geriatria com o objetivo de reduzir a procura por pronto-socorro (que acaba sendo mais custosa aos planos). Ademais, a operadora também realiza a entrega de medicamentos de quimioterapia na casa dos usuários.

Em seu aplicativo, disponível aos beneficiários, estes podem solicitar videochamadas com médicos e psicólogos e solicitar profissionais de saúde em suas casas, algo que é benéfico para a operadora, pois a redução pela procura por serviços médicos acaba diminuindo sua sinistralidade. Ademais, seus beneficiários também podem receber orientações médicas via telefone. Logo, a Sul América vem realizando uma série de investimentos e inovações em produtos e serviços digitais, processo que batizou de “transformação digital”.

Amil e Bradesco Saúde: alguns motivos que levaram a dificuldades

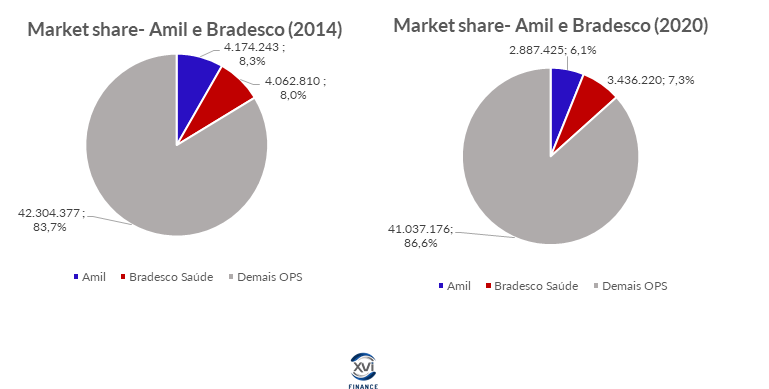

Nos últimos anos, vimos duas grandes e tradicionais operadoras de saúde do País perderem beneficiários e participação de mercado: Amil Assistência Médica e Bradesco Saúde. No caso da Amil, que viu seu total de beneficiários reduzir-se de 4,17 milhões em 2014 para 2,89 milhões ao final de 2020, a alta sinistralidade das carteiras e problemas na governança corporativa (discordâncias entre os executivos brasileiros e americanos) fez a operadora querer colocar à venda alguns hospitais e a sua carteira de beneficiários pessoa física (nos estados de São Paulo, Paraná e Rio de Janeiro), movimentação que posteriormente foi deixada de lado pela controladora da Amil, a UnitedHealth, por receio de judicializações. Mas, antes mesmo da board americana desistir de vender a carteira de beneficiários de sua controlada, esta já estava com grandes dificuldades para achar compradores pois, além do reajuste de planos individuais serem controlados pela ANS, esta carteira apresenta prejuízos por conta da sinistralidade elevada. Vale ressaltar que, no ano de 2019, a operadora também deu início a uma série de descredenciamentos de hospitais da Rede D´or nas cidades de São Paulo e Rio de Janeiro.

Com relação ao Bradesco Saúde, que apresentou uma queda de 14% na sua carteira de beneficiários entre 2014 e 2020, passando de 4,06 milhões para 3,44, a ausência de verticalização (dada a natureza da modalidade das seguradoras especializadas em saúde, que não possuem rede própria) e o fato da operadora possuir apenas carteiras para pessoas jurídicas, que são mais vulneráveis a crises econômicas e aumento do desemprego, podem ser apontados como motivos para esta retração de beneficiários. Ademais, a seguradora oferece planos de saúde com tickets médios consideravelmente acima da média do mercado, o que impede o crescimento orgânico da carteira, ainda mais em períodos de recessão. Outrora uma das poucas operadas de saúde com atuação nacional, a Bradesco Saúde também foi impactada com o rápido e sustentado crescimento de operadoras da modalidade medicina de grupo, como a Hapvida, que passou a realizar diversas aquisições pelo Brasil e a expandir sua rede prestadora própria, prejudicando a operação da seguradora. Assim, num cenário de fusão da Hapvida com a NotreDame Intermédica, é esperado que o grupo formado realize ainda mais aquisições, forneça planos de saúde com preços mais atrativos e consiga consolidar a operação nacionalmente, o que pode seguir debilitando as atividades da Bradesco Saúde.

Com caixa de sobra e possibilidade de captação de recursos junto ao mercado financeiro, GNDI, Hapvida e Sul América tiveram o melhor desempenho no setor e realizaram inúmeros investimentos: compraram carteiras, hospitais, clínicas e implantaram diversos recursos tecnológicos para seus beneficiários. Por outro lado, Amil e Bradesco, outrora donas de grandes carteiras, viram suas participações de mercado se reduzir, entrando em um período de dificuldades financeiras, operacionais e, no caso da Amil, institucionais.

Num futuro próximo, a tendência é que o mercado de siga se consolidando, com as operadoras capitalizadas realizando novas aquisições, cada vez maiores. Em um país marcado por instabilidades, tanto políticas quanto econômicas, e por alto custos médicos, crescerá quem tiver mais caixa para ampliar sua rede assistencial. Aumentará share de mercado quem seguir apostando na verticalização como principal estratégia de expansão.

Texto produzido pelo analista Vitor Oliveira, com apoio do Diretor de Projetos Prof. Dr. Ulisses Silva e da analista Julia Lopes.

Saiba mais sobre Erros e acertos na verticalização da saúde suplementar e Análise financeira de estratégias vencedoras

O artigo analisa o setor de saúde suplementar no Brasil, focando nas estratégias adotadas pelas principais operadoras como Hapvida, NotreDame Intermédica e Sul América. Enquanto essas empresas avançaram com sucesso por meio da verticalização e expansão geográfica, outras como Amil e Bradesco enfrentaram desafios significativos. A análise destaca como a adaptação e inovação são fundamentais para se manter competitivo nesse setor dinâmico, especialmente em um cenário econômico instável. Operadoras que investiram em tecnologia e estrutura própria tendem a se consolidar como líderes de mercado, mostrando resiliência e capacidade de crescer em tempos adversos.

Saiba mais sobre

Quais operadoras de saúde suplementar se destacaram no Brasil entre 2015 e 2020?

Hapvida, NotreDame Intermédica e Sul América foram as operadoras que mais se destacaram, expandindo suas operações e melhorando indicadores financeiros.

Quais são as principais estratégias adotadas por Hapvida para se expandir no mercado?

A Hapvida apostou na verticalização e em aquisições estratégicas para reduzir custos e ganhar escala, concentrando-se principalmente no Centro-Sul do Brasil.

Por que NotreDame Intermédica foca suas aquisições em regiões específicas?

A Intermédica prefere investir em áreas com maior potencial de mercado, como as regiões Sul e Sudeste, para obter maior eficiência e impacto em suas operações.

Como a Sul América está inovando no setor de saúde suplementar?

A Sul América aposta na “verticalização virtual”, utilizando tecnologias como teleconsultas e atendimento domiciliar para reduzir custos e melhorar a eficiência.

Quais os principais desafios enfrentados pela Amil no mercado de saúde suplementar?

A Amil enfrentou alta sinistralidade e problemas de governança, além de dificuldades em vender carteiras de beneficiários devido a complicações regulatórias.

Por que o Bradesco Saúde teve uma queda de beneficiários nos últimos anos?

A ausência de uma rede própria e foco em carteiras para empresas, que são mais vulneráveis a crises econômicas, contribuíram para a perda de beneficiários do Bradesco Saúde.