Você sabia que o mercado de saúde suplementar no Brasil passou por mudanças surpreendentes nos últimos anos? Apesar das incertezas econômicas e políticas, as operadoras de saúde enfrentaram os desafios com estratégias inovadoras, resultando em um cenário bastante dinâmico. Neste artigo, você vai descobrir como essas empresas se adaptaram, cresceram e quais são as tendências para o futuro do setor.

Em março do ano passado, quando diversos países começavam a impor suas primeiras quarentenas e as bolsas mundiais registravam uma série de circuit breakers em meio ao avanço assustador da pandemia de Covid-19, o setor de saúde suplementar brasileiro vivenciou dias de muita angústia e incerteza.

Com uma profunda e inevitável retração econômica se iniciando, o cenário esperado pelo mercado era de um forte aumento nas taxas de desemprego e de inadimplência, algo que geraria grandes prejuízos às operadoras de saúde suplementar. Com a crise econômica e a consequente queda de empregos formais, a perda de beneficiários e a piora nos indicadores financeiros das operadoras eram dadas como certas. Mas o que observamos ao longo do conturbado ano de 2020 foi algo bem diferente do projetado no início da pandemia.

Os indicadores pecuniários e contábeis das principais operadoras de saúde não derreteram, muito menos suas carteiras de beneficiários. Em 2020 o número de beneficiários chegou a apresentar um ligeiro crescimento com relação a 2019 (Acesse o Relatório de Mercado da Saúde Suplementar de 2020).

Dessa forma, nossas próximas publicações analisarão as principais tendências e movimentações que ocorreram no setor de saúde nos últimos anos, período marcado por incertezas políticas e econômicas. Quais são as principais operadoras do país? Quais as estratégias de atuação destas empresas? Qual foi o comportamento financeiro delas? E quais são as perspectivas para o setor daqui para frente? Estas são algumas das questões que buscaremos responder nas próximas publicações.

Hoje a perspectiva analisada é a de mercado:

Como estão distribuídos os beneficiários das principais operadoras do Brasil?

Em um Brasil que envelhece a taxas nunca vistas, observamos novas tendências dentro do setor. De um lado, vemos operadoras capitalizadas realizarem grandes investimentos para promover o crescimento orgânico e principalmente inorgânico. Por meio de aquisições de carteiras e/ou operadoras, buscam o ganho de escala. Com aquisições ou construções de recursos assistenciais, buscam a verticalizar de suas operações. O objetivo é o mesmo, eficiência e redução dos custos (Entenda em: Reflexões estratégicas sobre o setor de saúde suplementar).

Do outro, assistimos operadoras que, outrora donas de grandes carteiras de beneficiários, entrarem em dificuldades operacionais por conta de sinistralidades elevadas. Em um cenário macroeconômico instável e alta inflação médica, o número de operadora reduz, e grandes grupos são formados, com redes verticalizadas, gestão de custos baseada em dados e investimento em tecnologia. Para uma melhor visualização desta dinâmica, é importante entender quais as estratégias são vencedoras e quais não são.

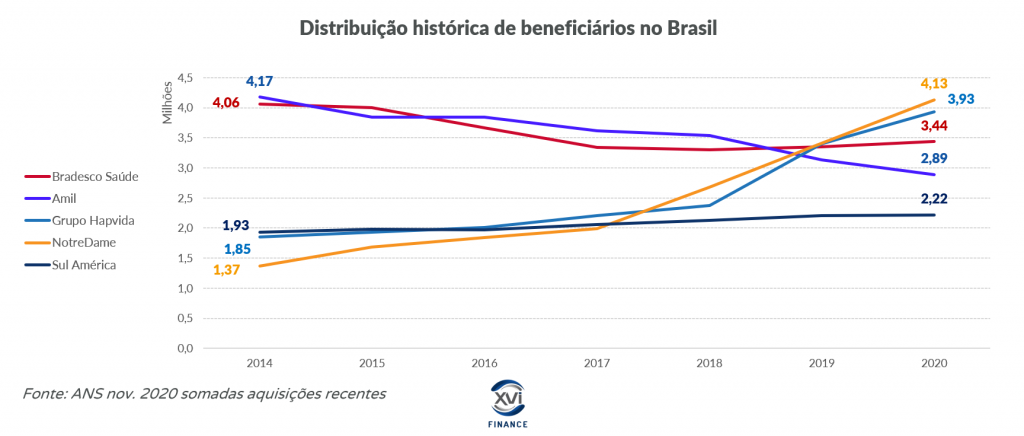

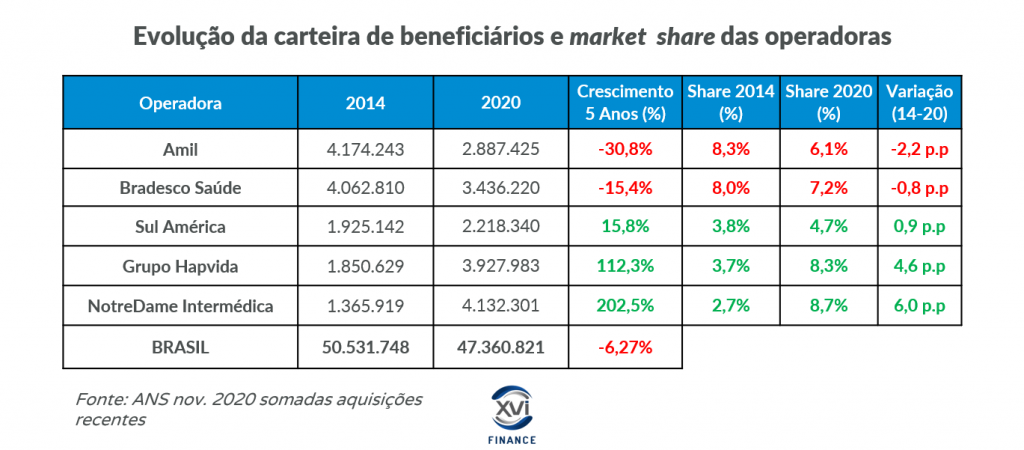

Evolução histórica das maiores operadoras individuais

Analisando a evolução histórica de beneficiários, podemos observar um grande crescimento das carteiras dos grupos Hapvida (112,3%) e NotreDame (202,5%) entre 2014 e 2020, período recheado de instabilidades políticas e econômicas e em que o Brasil registrava retração no número de beneficiários de planos de saúde (-6,3%). Com capital aberto na B3 desde 2018, essas operadoras vêm apostando na verticalização como principal estratégia de expansão de suas atividades, realizando inúmeras aquisições pelo Brasil ganhando escala operacional. O grupo Sul América, seguradora que aumentou sua atuação na saúde suplementar, e também registrou crescimento de sua carteira no período: 15,8%.

Por outro lado, a Amil e a Bradesco Saúde, que eram as maiores operadoras do Brasil (após o Sistema Unimed consolidado), registraram neste período grandes quedas, de 30,8% e 15,4%, respectivamente. Nas próximas publicações, explicaremos algumas das razões que levaram essas operadoras e apresentar retrações em suas carteiras. A tabela a seguir sintetiza essa dinâmica de mercado, mostrando também as alterações nos market shares destas operadoras.

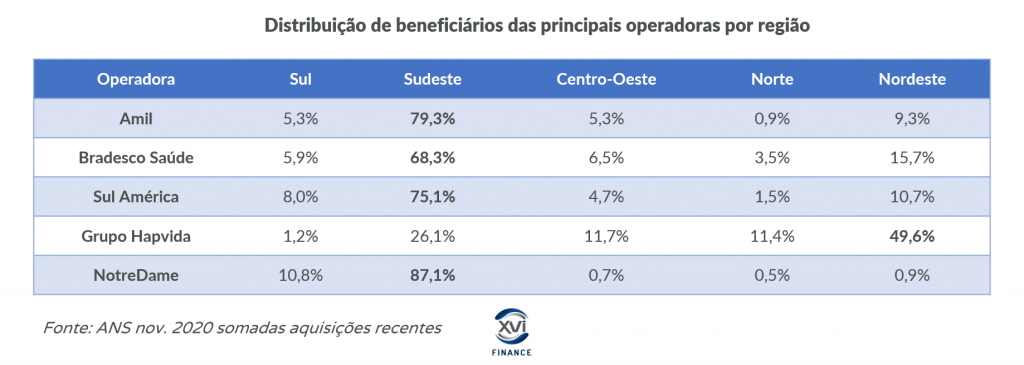

Distribuição Geográfica

Já quanto à distribuição geográfica desses beneficiários, podemos ver grandes discrepâncias regionais e operadoras concentrando suas carteiras em diferentes regiões. A NotreDame Intermédica, que apresentou maior crescimento de beneficiários desde 2014, como evidenciado anteriormente, possui a maior concentração de carteira em uma única região entre todas as operadoras analisadas: 87,1% dos beneficiários do Grupo se encontram apenas na região Sudeste. Essa alta concentração não é por acaso, dado que a própria diretoria do GNDI já afirmou, publicamente, que a intenção do grupo é concentrar nas regiões onde “realmente faz diferença” (aquelas que detém maior número de beneficiários e taxas de cobertura mais elevadas, como as regiões Sudeste e Sul).

O Grupo Hapvida, por sua vez, possui uma disposição geográfica totalmente complementar ao GNDI (Entenda em: Como seria o grupo formado por Hapvida e NotreDame?), com 49,6% da carteira no Nordeste e 11,3% no Norte, sendo a operadora com maior presença nessas regiões. Entretanto, conforme será abordado nas próximas publicações, o grupo vem expandindo suas operações para o Centro-Sul, realizando uma série de aquisições relevantes nos estados de São Paulo, Minas Gerais e Goiás.

Já a Sul América, a Amil e o Bradesco Saúde concentram suas operações principalmente nas regiões Sul e Sudeste, com pelo menos 70% de suas carteiras de beneficiários presentes nessas localidades, tornando o mercado de saúde suplementar mais pulverizado nas regiões.

No caso da Sul América, a operadora também realizou aquisições no ano passado, sendo a compra da Paraná Clínicas a mais notória movimentação realizada pela seguradora. Segundo a própria presidência da Sul América, a transação foi estratégica para fortalecer a presença da operadora no Sul do país, “ampliando o portfólio de produtos e market share na região” 1.

Já a Bradesco Saúde uma das maiores operadoras individuais do Brasil, tem presença em todas as regiões, oferecendo planos de saúde com tickets médios mais elevados. Mesmo tendo apresentado retração da carteira nos últimos anos, tanto por conta da crise econômica que o país vivenciou quanto pela concorrência das operadoras verticalizadas, a Bradesco Saúde ainda possui uma grande presença nos mercados paulista e carioca, além de share de mercado acima da média nacional em estados como Bahia (14,0%) e Maranhão (11,6%), além do Distrito Federal (12,1%).

Por fim, a Amil Assistência Médica, que se manteve por anos como maior operadora individual do país, concentra cerca de 77,0% de seus beneficiários em apenas dois estados: São Paulo e Rio de Janeiro. No segundo estado, em especial, a operadora ainda apresenta um share de mercado bastante relevante: 12,8%, bem acima dos 6,1% registados a nível nacional. Entretanto, ressalva-se que, recentemente, a Amil tentou realizar a venda de carteiras de beneficiários e recursos assistenciais nas capitais destes estados (bem como em Curitiba), dada a alta sinistralidade dessas carteiras2.

A tabela a seguir sintetizará a distribuição de beneficiários das operadoras analisadas em cada uma das regiões brasileiras.

Em um cenário aquecido com grandes operações de fusões e aquisições, a consolidação de mercado continua, e novos grupos podem ser formados para competir com os atuais players pelo mercado (a Athena Saúde é um deles). Com a pressão dos custos, operadoras ineficientes devem sair do mercado, seja por intervenção fiscal, fusão ou venda para operadoras eficientes. Na próxima publicação, exploraremos o âmbito financeiro dessas operadoras.

Ps. Texto produzido pelo analista Vitor Oliveira, com apoio do Diretor de Projetos Prof. Dr. Ulisses Silva.

Fontes:

1 – Bem Paraná;

2 – Valor Econômico.

O mercado de saúde suplementar no Brasil demonstrou uma resiliência inesperada nos últimos anos, mesmo diante de crises econômicas e sociais. Durante a pandemia de Covid-19, as expectativas de queda nos números de beneficiários foram contrariadas por um leve crescimento. Operadoras como Hapvida e NotreDame apostaram em estratégias de verticalização e expansão através de aquisições, enquanto outras, como Amil e Bradesco Saúde, enfrentaram desafios significativos em suas carteiras. A análise mostra que a distribuição geográfica dos beneficiários varia bastante, com diferentes estratégias regionais das operadoras. O setor segue em consolidação, com fusões e aquisições transformando a dinâmica competitiva, forçando as operadoras menos eficientes a se adaptarem ou deixarem o mercado.

Saiba mais sobre

Como o mercado de saúde suplementar no Brasil reagiu à pandemia de Covid-19?

Contrariando as expectativas, o número de beneficiários cresceu levemente em 2020, apesar da crise econômica.

Quais são as principais estratégias das operadoras Hapvida e NotreDame para crescimento?

Elas focam na verticalização e em aquisições de outras operadoras para ganhar escala e eficiência.

Por que Amil e Bradesco Saúde perderam beneficiários nos últimos anos?

Ambas enfrentaram desafios operacionais devido à alta sinistralidade e à concorrência de operadoras verticalizadas.

Como é a distribuição geográfica dos beneficiários das operadoras de saúde suplementar?

NotreDame concentra seus beneficiários principalmente no Sudeste, enquanto Hapvida tem forte presença no Nordeste.

Qual a tendência atual para o mercado de saúde suplementar no Brasil?

O mercado segue em consolidação, com fusões e aquisições sendo comuns, e novas operadoras tentando competir com os grandes players.

Quais são os desafios futuros para as operadoras de saúde suplementar?

As operadoras enfrentarão pressões de custo e a necessidade de investir em tecnologia e gestão de dados para manter a competitividade.