Na última publicação do blog da XVI Finance (Análise de Mercado), analisamos as distribuições históricas e geográficas dos beneficiários das maiores operadoras de planos de saúde do Brasil. Foram apresentadas as evoluções de beneficiários nos últimos anos e as concentrações regionais das carteiras dos maiores players do mercado (desconsideradas cooperativas).

Hoje, analisaremos o comportamento dos indicadores financeiros destas operadoras nos últimos anos e qual foi o impacto da pandemia em suas operações.

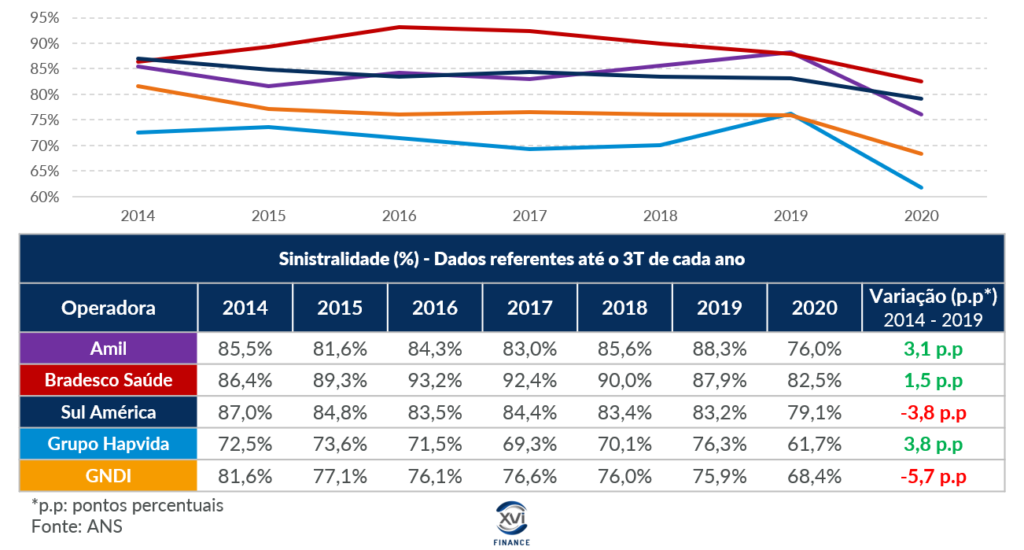

1. Operadoras verticalizadas mantiveram sinistralidade baixas:

Começando pela sinistralidade, este importante indicador se manteve perigosamente elevado em operadoras como Amil e Bradesco Saúde. Em 2019, a sinistralidade chegou a 88,3%, no caso da Amil, e a 87,9% para a Bradesco Saúde. Já a Sul América, que chegou a apresentar 87,0% de sinistralidade no ano de 2014, viu este indicador se reduzir em 3,6 pontos percentuais (p.p) até 2019.

Os grupos Hapvida e NotreDame Intermédica (GNDI), grandes operadoras de saúde capitalizadas e que veem a verticalização como principal forma de gerir custos, sempre operaram com sinistralidades significativamente inferiores as de suas concorrentes. Essa estratégia impactou positivamente a evolução de suas gerações de caixa (EBITDA) ao longo desses últimos anos, como será mostrado mais abaixo.

Nesta análise chama atenção a redução considerável da sinistralidade em 2020 para todas as operadoras analisadas. Mesmo em companhias que operavam com sinistralidades elevadas até 2019, como a Amil, tal redução foi considerável, na casa de 12,3 pontos percentuais. Mas o que gerou este forte decréscimo? Não foi aumento de eficiência, mas sim, pela redução de sinistralidade que a pandemia proporcionou ao setor. Essa abrupta redução do sinistro ocorreu entre outros pontos, devido ao adiamento dos procedimentos eletivos em diferentes momentos ao longo da crise do covid-19.

2. Resultados operacionais crescem em meio a pandemia:

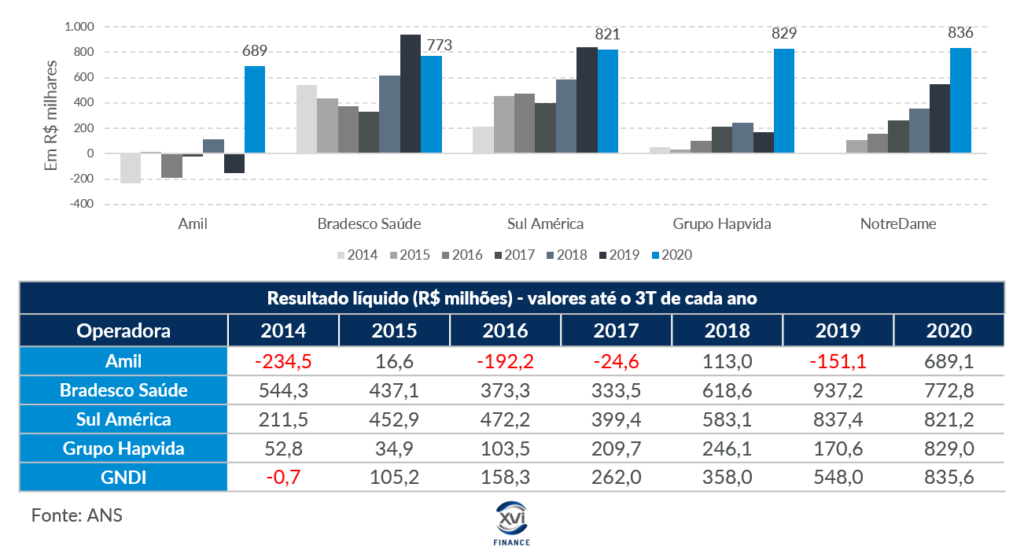

Com a queda dos custos, o setor viu um aumento momentâneo do EBITDA, sigla para lucro antes de juros, impostos, depreciação e amortização, ou seja, uma medida de geração de caixa de uma companhia. Com exceção da Bradesco Saúde, todas as operadoras analisadas apresentaram crescimento dos resultados alcançando números recordes (considerando apenas os 3 primeiros trimestres de cada ano):

Entretanto, não podemos esquecer que este crescimento, em grande parte, não se deu pela melhora operacional das operadoras. Segundo o Boletim COVID de Janeiro da ANS, a sinistralidade de caixa do setor era de 77% pré-pandemia, caiu para 62% em junho, mas logo em dezembro alcançou 80% com a volta da demanda represada dos procedimentos eletivos. Operadoras que não aproveitaram o momento para reforçar o caixa e promover eficiência foram penalizadas.

Voltando aos números passados, podemos observar que a Amil e a Bradesco Saúde enfrentaram períodos de dificuldades, com EBTIDA negativos em exercícios passados. Tal fato está ligado às dificuldades decorrentes da própria crise econômica que o Brasil vivenciou no período, com o aumento do desemprego e a retração de beneficiários, paralelos ao aumento dos custos e de sinistralidade, explicaremos melhor este cenário em nossa próxima publicação.

A Sul América, Hapvida e GNDI apresentaram uma importante melhora operacional, obtendo resultados que se tornam ainda mais impressionantes dado que tal evolução ocorreu em um período de incertezas. Mesmo que tais operadoras tenham aumentado suas carteiras de beneficiários (conforme já discutido na última publicação no Blog da XVI Finance), esta melhora operacional se deu pelo ganho de escala e verticalização de suas operações.

3. Lucros também crescem:

O resultado líquido das operadoras, valor que pode ser distribuído aos acionistas ou reinvestido na operação, representam bem a dinâmica do setor:

Operadoras que apresentavam crescimento constante dos resultados, como Sul América, Hapvida e GNDI, mantiveram a boa performance. Já a Amil, que entre 2014 e 2019 só apresentou resultado positivo em 2 anos, alcançou valor recorde até o terceiro tri de 2020.

É importante um olhar mais crítico para a Bradesco Saúde, que mesmo com elevada sinistralidade e resultado operacional negativo, apresentou resultado líquido positivo. Isso foi possível graças ao seu resultado financeiro. Por ser uma seguradora especializada em saúde, a Bradesco Saúde possui muitas aplicações de longo prazo e, por conta disso, apresentou receitas financeiras que compensaram sua operação deficitária em boa parte do período.

4. Controle das despesas administrativas é crucial

Ao apresentarmos a variação do resultado líquido das operadoras, não poderíamos deixar de analisar também um importante indicador que possui um forte impacto na geração de lucro, as despesas administrativas. Englobando gastos com pessoal, serviços de terceiros, localização/funcionamento, além de despesas com publicidade as despesas administrativas, se não controladas devidamente, prejudicam a rentabilidade das operadoras.

Sendo assim, em um país marcado por instabilidade econômica e alta inflação médica (entenda a evolução dos custos na saúde e seus impactos), o controle deste tipo de despesa é mais do que fundamental para evitar a redução de margens e manter a saúde da operação. E, para conseguir esse controle adequado das despesas administrativas, ganhar escala é essencial: operadoras menores tendem a ser mais impactadas, proporcionalmente, por este tipo de despesa, enquanto as maiores conseguem aumentar suas receitas sem aumentar, na mesma velocidade, as despesas administrativas.

A tabela a seguir representa bem essa realidade, com as grandes operadoras mantendo despesas administrativas abaixo da média do setor:

Em um mercado cada vez mais concentrado e desafiador, sobrevivem e crescem operadoras com melhor gestão dos custos. Algumas dessas estratégias já mostramos na publicação “Reflexões Estratégicas sobre a Saúde Suplementar”. Mas você sabe quais as estratégias utilizadas pelas grandes operadoras nos últimos anos que as levaram à ascensão para umas e crise para outras?

Na próxima semana traremos esta análise, acompanhe nosso blog.

Sobre os indicadores financeiros apresentados: os indicadores foram calculados com base nos dados financeiros publicados pela ANS (Agência Nacional de Saúde Suplementar) e já incluem os dados financeiros das operadoras adquiridas para a formação dos grupos.

Ps. Texto produzido pelo analista Vitor Oliveira, com apoio do Diretor de Projetos Prof. Dr. Ulisses Silva.