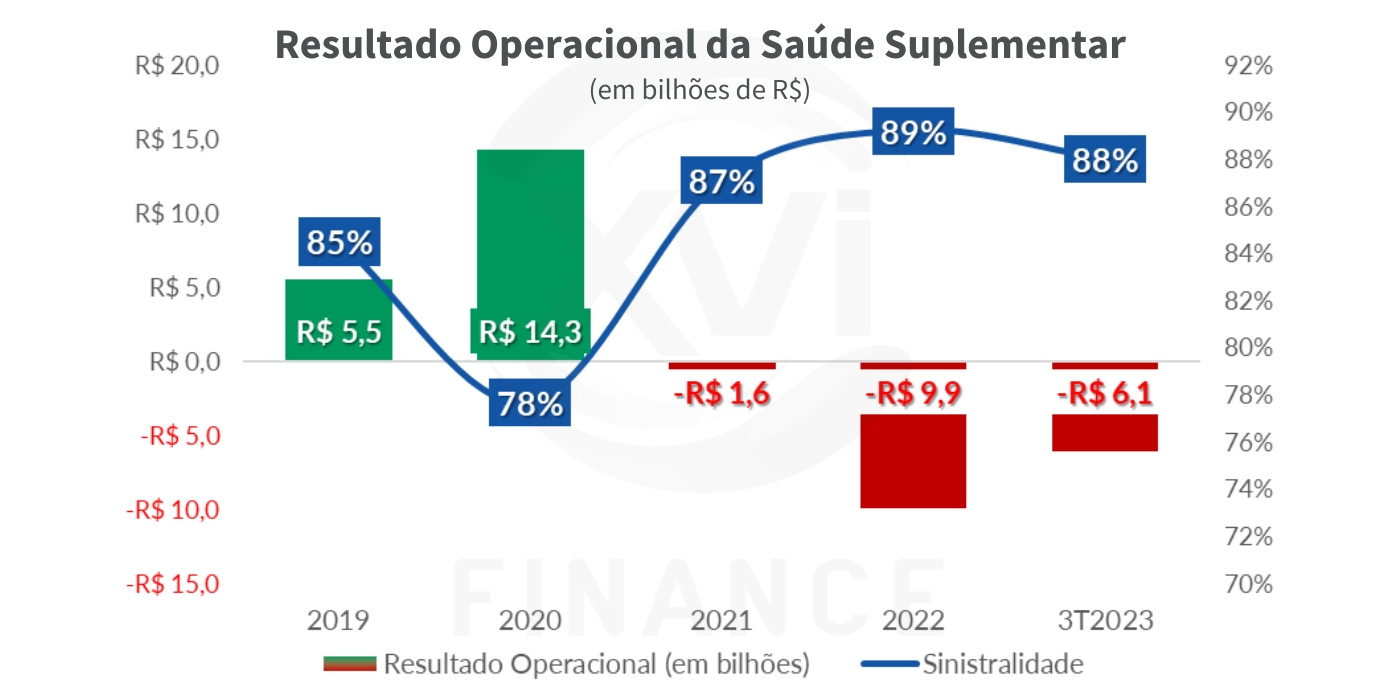

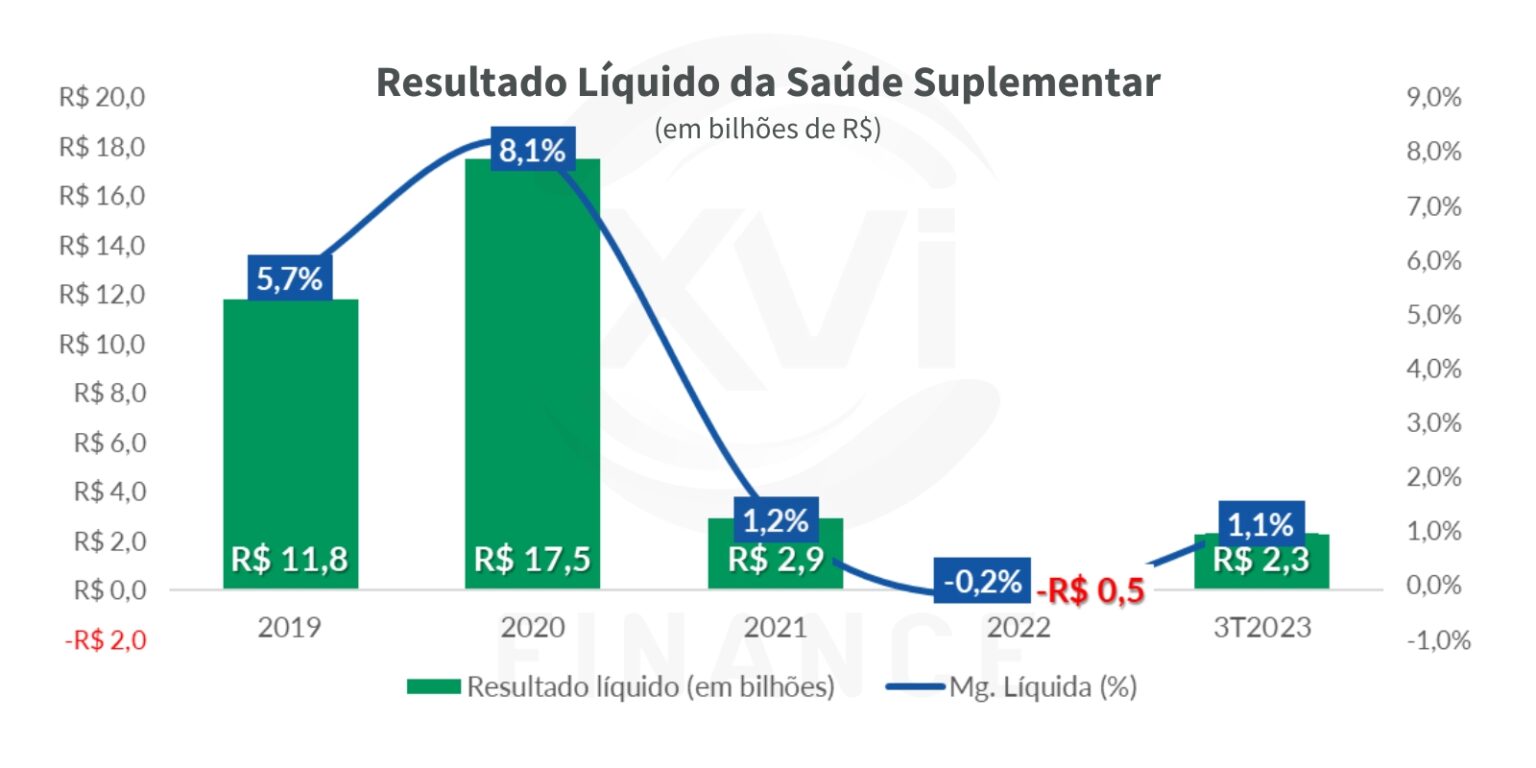

Desde o período da pandemia da COVID-19, o setor de saúde suplementar sofreu com a escalada de custos de despesas. Em 2022, esse déficit se agravou de tal maneira que os resultados financeiros não foram capazes de cobrir o prejuízo operacional do setor. Esse comportamento é evidenciado no gráfico a seguir, que mostram o resultado operacional e resultado líquido somado das operadoras do setor de saúde suplementar:

O resultado operacional do setor, em 2023, apresentou melhora em relação a 2022, embora continue negativo. O cenário evidencia que a recuperação ainda é lenta e que as operadoras se sustentam, até o momento, pelo seu resultado financeiro, advindo das aplicações financeiras. Segundo o Diretor de Gestão da XVI Capital, Adriel Branco, esse panorama é preocupante pois o quadro macroeconômico de redução de juros, implicará redução dos resultados financeiros.

Veja na íntegra em: https://xvifinance.com.br/resultados-operadoras-saude-2023

Com margens reduzidas, o setor concentra esforços no controle de custos, e lida com uma mudança de perfil de beneficiários nos últimos anos. De acordo com os dados da ANS, o número de beneficiários retomou o patamar alcançado em 2014 (pico da saúde suplementar em número de vidas), os quais mostraram preferência por planos completos (cobertura ambulatorial e hospitalar com obstetrícia) de menor custo, optando por exemplo por acomodação hospitalar coletiva ao invés de apartamento.

Na contramão do que o perfil dos beneficiários tem mostrado ao procurar por um plano de saúde – seguridade e menor custo – as operadoras investem pouco em prevenção, que é um dos mais precursores caminhos para contenção de custos a longo prazo. Segundo a ANAHP (2024), o investimento não chega a 0,5% (salvo contabilização em outras contas que não a conta específica).

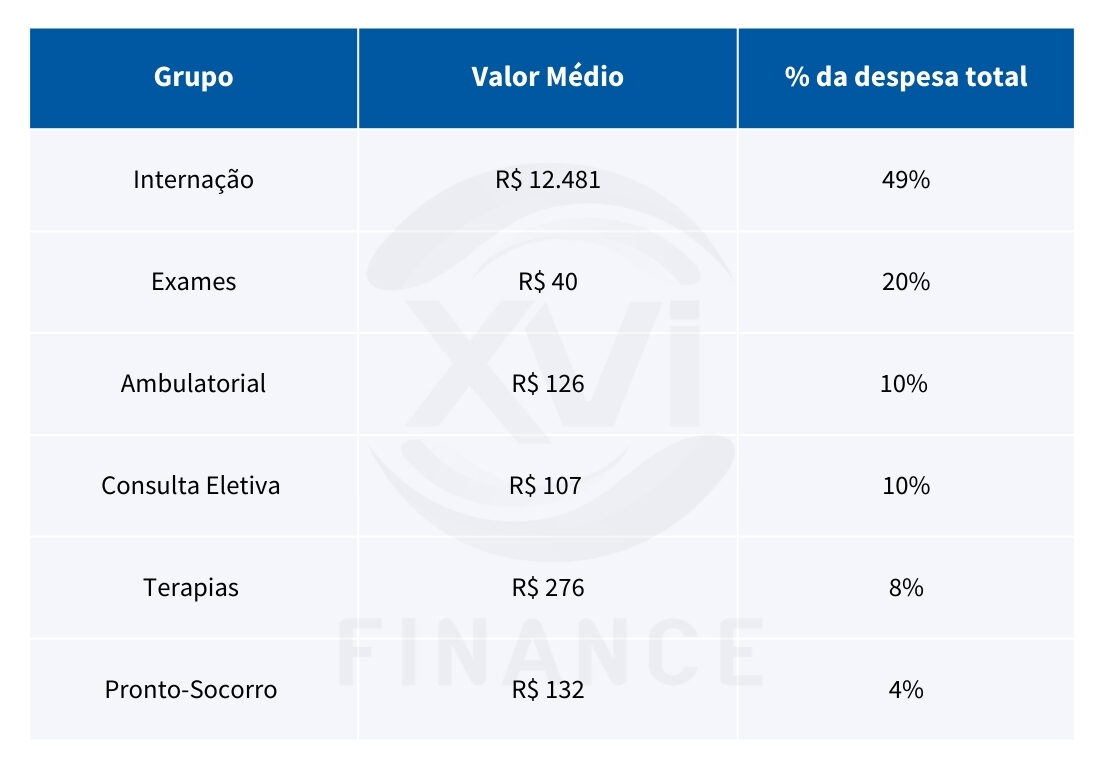

Isso se reflete, por exemplo, no maior ofensor de custo das operadoras: as internações. Hoje, elas respondem por cerca de 49% das despesas na produção assistencial. Sem foco em medicina preventiva, os beneficiários são tratados na ponta da cadeia, no atendimento terciário (hospitalar), cujos custos são mais elevados pois a complexidade de equipe, de equipagem e de tratamentos exigem maior investimento.

Nesse sentido, o panorama que se desenha indica que o caminho da sustentabilidade do setor depende de uma relação de equilíbrio entre operadoras de saúde e a rede prestadora, principalmente os hospitais. Dessa forma, os resultados das operadoras de 2023 nos indica algumas tendências para o setor hospitalar:

1. Redução da utilização dos beneficiários de planos de saúde

Como os dados do Observatório ANAHP evidenciaram, a busca por planos de baixo custo aumentou, o que elevou a penetração dos planos na sociedade e fomentou o crescimento das operadoras verticalizadas, como o Grupo Hapvida. Para garantir o atendimento a essa demanda crescente, as operadoras aumentaram as ofertas de planos com coparticipação e de rede restrita, tirando da prateleira os produtos nacionais.

A tendência é a continuidade da busca pelo maior controle da utilização das operadoras de saúde, seja com o lançamento de novos produtos, investimento em tecnologia, telemedicina e medicina preventiva. Já o setor hospitalar será influenciado com uma menor demanda deste público por assistência, evidenciando o conflito do modelo segregado de prestação de serviço e venda de planos.

2. Glosas e prazo médio de recebimento em níveis elevados

Ao analisar a trajetória dos percentuais de glosa, nota-se que o aumento do indicador tem seu início já em 2021, e seu pico em 2022, coincidindo com a escalada dos custos pela qual passaram as operadoras. Em 2023 os níveis de glosas mantiveram-se elevados como reflexo de um maior controle da utilização por parte das operadoras. Os dados de prazo médio de recebimento dos hospitais também evidenciam o desafio de gestão do fluxo de caixa do segmento, com as contas hospitalares levando cada vez mais tempo para serem pagas.

A tendência é que o nível de glosas se mantenha em níveis elevados até a equalização financeira da operação dos planos de saúde, gerando atrito entre operadora e rede prestadora.

3. Verticalização: hospitais com planos de saúde e operadoras com hospitais

Nos últimos anos, uma das principais estratégias de controle de custos tem sido a verticalização, tanto para operadoras quanto para hospitais. Essa estratégia, se realizada de maneira eficiente, permite a operadora um controle mais efetivo dos custos e para o hospital uma garantia de receita. A verticalização costuma ocorrer pela construção de hospitais próprios pelas operadoras, criação do plano de saúde próprio por parte dos hospitais, operações de M&A ou modelos alternativos de parceria entre operadora e prestadores.

Para 2024, com a expectativa de redução de juros, é esperado que esse processo se intensifique, com as operadoras construindo hospitais, hospitais lançando seus planos de saúde e o mercado de fusões e aquisições se reaquecendo.

Em nossos próximos estudos, analisaremos as tendências para cada linha de resultado do setor hospitalar, passando por:

- Desafios e Tendências do Setor Hospitalar: Receitas [LEIA AQUI]

- Desafios e Tendências do Setor Hospitalar: Custos

- Desafios e Tendências do Setor Hospitalar: Resultados

- Desafios e Tendências do Setor Hospitalar: Investimentos.

Os dados divulgados pela ANS e os dados do Balanço Observatório Anahp 1ª edição evidenciam os desafios que tanto a saúde suplementar, quanto o setor hospitalar percorrerão nos próximos anos.

Para estudos específicos para o seu negócio, estaremos na Hospitalar 2024, nos próximos dias 21 e 22 de maio, agende um bate-papo.

Laryssa Euzébio

Analista de Projetos na XVI Finance

Gleison Fonseca

Coordenador de Projetos na XVI Finance

O que você achou disso?

Clique nas estrelas

Média da classificação 5 / 5. Número de votos: 13

Nenhum voto até agora! Seja o primeiro a avaliar este post.

Lamentamos que este post não tenha sido útil para você!

Vamos melhorar este post!

Diga-nos, como podemos melhorar este post?