Quando decido investir em um grande projeto, como a construção de um hospital ou a expansão de uma clínica, surge a dúvida: é melhor usar recursos próprios ou captar dívida? À primeira vista, pode parecer mais seguro utilizar meu próprio capital, mas ao analisar mais a fundo, percebo que endividar-se pode ser uma estratégia fundamental para maximizar o valor do meu investimento e garantir o crescimento sustentável da empresa.

Em nossas últimas publicações, explicamos os motivos que levam as empresas da saúde a assumirem estratégias de verticalização. Posteriormente, discutimos sobre as principais formas de captação de recursos para estes projetos: financiamento, fundo imobiliário e holding. Explicamos as características, vantagens e desvantagens de cada um desses modelos, mas ao final, algumas dúvidas ainda não estão sanadas: Por que é melhor captar dívida se eu tenho capital em caixa? Por que optar por não ficar com imóvel e pagar aluguel? Na publicação de hoje, buscaremos responder a primeira pergunta.

Quando uma operadora de saúde aprova a construção de um empreendimento assistencial, sabemos que esta pode utilizar tanto recursos próprios quanto recursos de terceiros (endividamento). Por mais que possa soar estranho em um primeiro momento, utilizar capital de terceiros é mais vantajoso para a viabilidade de um projeto de investimento. Sim, ao final deste estudo, você irá abandonar o senso comum e entenderá que endividar-se é fundamental para o crescimento de empresas, principalmente em ambientes de alta competição, como o da saúde suplementar.

Para a construção, equipagem ou reforma de qualquer estabelecimento de prestação de serviços de saúde, como um hospital, clínica de especialidade, centro de imagem, entre outros, uma operadora de saúde precisará de capital para realizar tal investimento. Entretanto, cada tipo de capital possui um custo e, à luz da teoria de finanças, o custo do capital próprio é maior do que o custo do capital de terceiros. Ou seja, quando uma operadora decide utilizar apenas seus próprios recursos para colocar em prática um projeto de verticalização, o valor do projeto se reduz.

Vamos às explicações dos conceitos:

Entendendo as determinantes do valor de um projeto

Quando analisamos a viabilidade de algum projeto, sempre levamos em conta o quanto iremos receber pelo investimento, tanto em taxa de retorno quanto em quantidade de dinheiro. O Fluxo de Caixa Livre (FCL) gerado ao longo dos anos, se refere ao montante. Esse valor precisa ser suficiente para pagar todos os investimentos realizados e ainda assim gerar um saldo positivo que irá remunerar os investidores (credores e acionistas).

Como estamos tratando de valores gerados em anos diferentes, precisamos somá-los em uma mesma data base, geralmente a data da realização do investimento. Lembre-se, R$1,00 hoje não é igual a R$1,00 no futuro, pois, esse valor será capitalizado pela taxa de remuneração do investimento e sofrerá com os efeitos inflacionários. Portanto, para somar esses valores na mesma data base, precisamos descontar cada fluxo de caixa por uma taxa que reflita o custo de oportunidade dos investidores. Quando somamos esses valores na data mesma base, encontramos o Valor Presente Líquido (VPL) do projeto.

Pense em você como um investidor, sempre que aplicar seu dinheiro abrirá mão de gastá-lo com uma mercadoria ou serviço, ou também, de aplicá-lo em outro investimento. Esse é o seu custo de oportunidade. O custo de oportunidade, pode ser chamado de custo médio ponderado de capital (Weight Avarage Cost of Capital – WACC, em inglês). Ele determina o custo conjunto do capital dos acionistas (cooperados) e credores (empréstimos e financiamentos) levantado por uma companhia para realizar um investimento. Logo, conforme evidenciado na fórmula abaixo, o Valor Presente Líquido (VPL) de um projeto será determinado pela soma de todos os seus fluxos de caixa futuros, em diferentes períodos do tempo, descontados pelo WACC:

Dessa maneira, existem duas formas de aumentarmos o valor presente de um projeto de investimento. A primeira delas é através de um fluxo de caixa maior, algo que estará condicionado ao desempenho operacional do empreendimento. Já a segunda dependerá de um custo de capital menor, que depende de uma estrutura de capital ótima, que reduza o desconto dos fluxos projetados.

Alguns conceitos sobre estrutura de capital

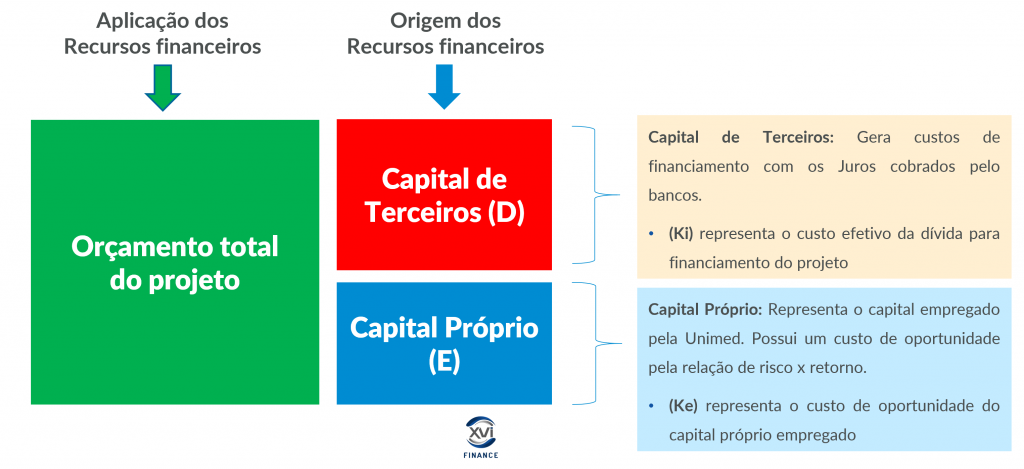

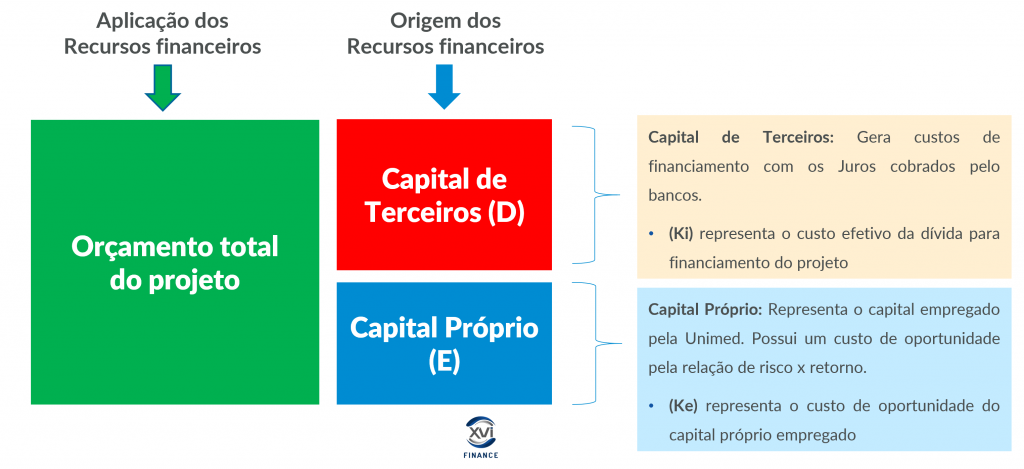

Através de uma combinação entre capital próprio e capital de terceiros, conseguimos visualizar a estrutura de capital de um projeto de verticalização:

Agora, com esta estrutura em mente, podemos entender melhor o cálculo que nos leva ao WACC:

Entendendo o custo de capital de terceiros

Sabemos que o custo do capital de terceiros (Ki, na fórmula acima), é o custo de captação de empréstimos e financiamentos no mercado, que está relacionado com as taxas de juros. De modo geral, a taxa básica de juros da economia brasileira (SELIC) norteia as demais taxas de juros praticadas por instituições financeiras. Dessa forma, em momentos de queda da SELIC, o custo de captação também cai, representando janelas de oportunidades para captar dívida. Vale destacar que além dos juros o credor acrescenta um spread, que é composto pelos tributos e encargos da operação, o custo administrativo, o lucro do banco e a inadimplência. Guarde em mente a inadimplência, voltaremos a falar sobre ela mais para frente.

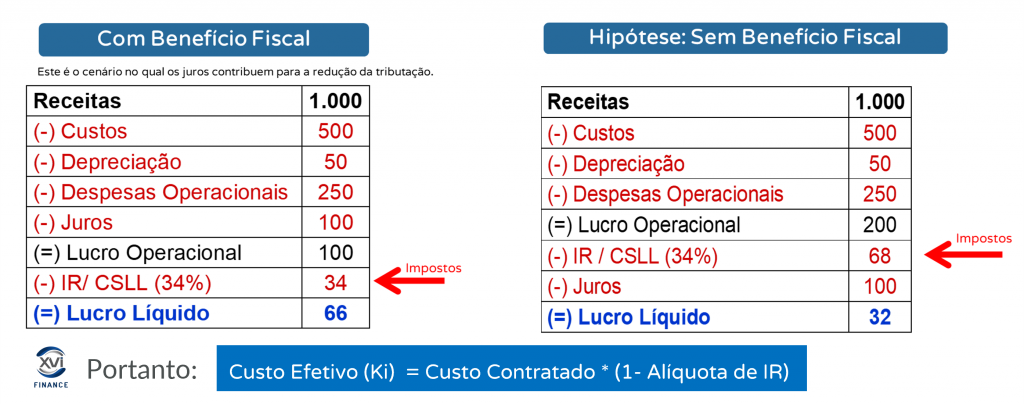

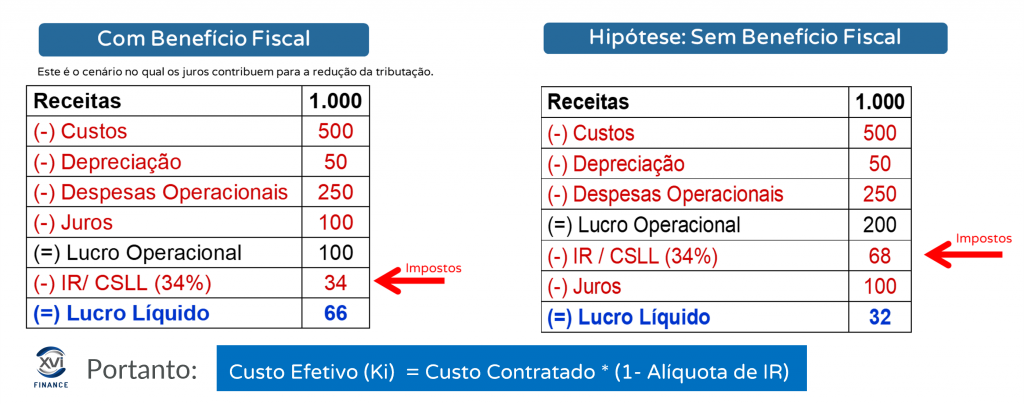

Ao assumir uma dívida, a companhia terá que arcar com despesas financeiras (juros + amortização). Os juros são despesas financeiras dedutíveis da base de cálculo do imposto de renda (IRPJ) e Contribuição Social (CSLL), reduzindo o custo efetivo do endividamento, o que chamamos de benefício fiscal da dívida. Veja o exemplo abaixo, comparando um cenário com benefício fiscal e outro (hipotético) sem benefício fiscal:

Na prática, o custo efetivo da dívida é menor que a taxa contratada com benefício equivalente ao percentual de alíquota de IR + CSLL praticada pela empresa.

Por exemplo, para uma taxa de juros de 10% a.a., teríamos os cenários seguintes:

- Custo efetivo sem benefício fiscal = 10% a.a.;

- Custo efetivo com benefício fiscal = 10% x (1-34%) = 6,60% a.a.

Entendendo o custo de capital próprio

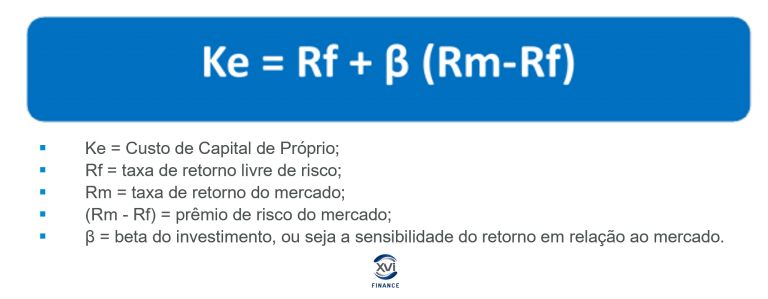

O custo do capital próprio (Ke) está relacionado ao custo de oportunidade dos recursos empregados pelos acionistas e, sendo assim, deve remunerar o risco do projeto (ou empresa) para o acionista.

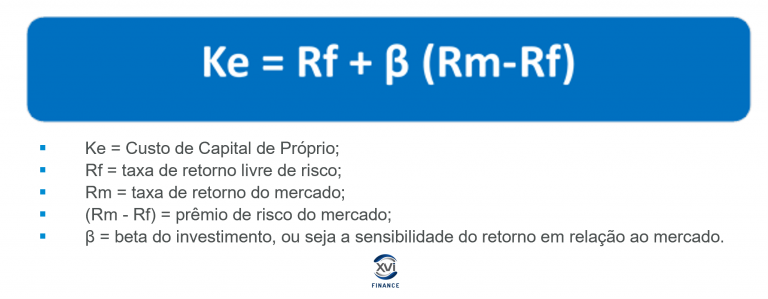

Mas quais seriam os determinantes deste custo de oportunidade? William Sharpe, economista vencedor do Prêmio Nobel de economia em 1990, desenvolveu o chamado modelo CAPM (Capital Asset Price Model, ou Modelo de Precificação de Ativos Financeiros) em 1964, que até hoje é utilizado para determinar o custo de capital próprio em todo o mundo. O modelo do CAPM já adaptado a realidade brasileira é o seguinte:

Dessa forma, podemos ver que, os investidores exigem, como remuneração, o que receberiam para realizar um investimento sem risco, mais um adicional para compensar o investimento em um ativo com risco. Nesse caso, a taxa livre de risco seria a remuneração de títulos de dívida emitidos pelo governo e o retorno do ativo com risco seria um prêmio que engloba o risco do mercado e do setor em que a empresa está inserida. Além dessas variáveis, podemos incluir também outros prêmios de risco, como por exemplo o risco do país em que o empreendimento será realizado.

Qual fonte de recursos tem o menor custo?

As exigências de prêmios de risco e o benefício fiscal da dívida tornam o custo de capital próprio mais caro do que o custo da dívida (capital de terceiros). Desse modo, captar recursos junto a terceiros, reduz o custo médio do capital empregado em um projeto (WACC). Com um WACC menor, obtém-se um maior Valor Presente Líquido.

Então é possível financiar o projeto com 100% de capital de terceiros? As instituições financeiras não costumam financiar todo o projeto, mas sim até 70% do montante necessário. Além disso, trabalham com limites de endividamento estabelecidos em cláusulas de covenants, isso implica em um limite de alavancagem para o projeto.

Para assumir a dívida, será avaliada a situação financeira da empresa, bem como o risco do projeto onde será investido o capital. A capacidade de geração de resultado pelo projeto para pagamento da dívida será fundamental, pois são esses indicadores que determinarão o custo de capital de terceiros. Quanto menor o risco para o banco, menor será o spread cobrado (aqui entra o risco de inadimplência destacado acima). Portanto, cada companhia (ou projeto) tem um limite ótimo de dívida, que dependerá de sua sustentabilidade financeira.

Exemplificando: verticalização da cooperativa XYZ

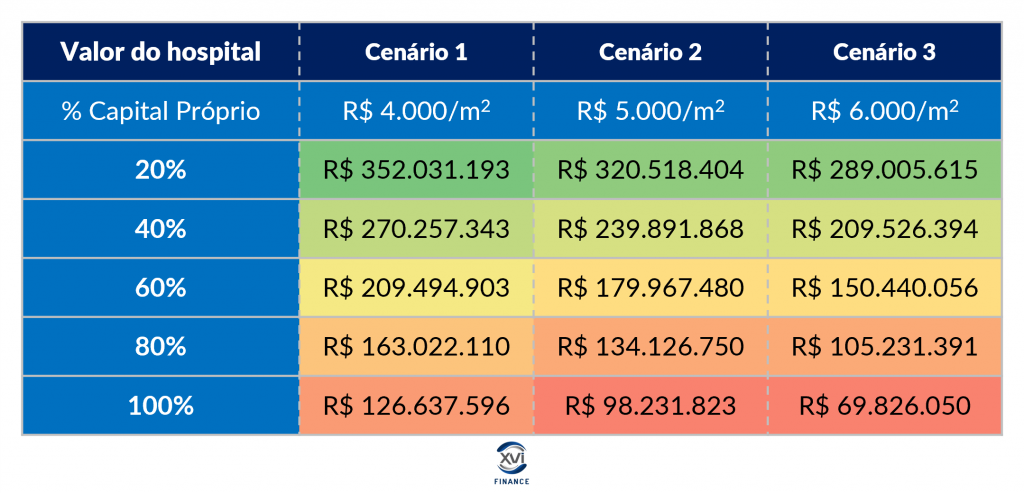

Imagine agora que a cooperativa XYZ, por conta do aumento da concorrência em sua área de ação e pela necessidade de melhor controle de custos assistenciais, decida construir um hospital próprio que terá 20.000 m2. Como o país ainda está com juros baixos e há uma tendência de crescimento dos juros, a diretoria da cooperativa quer aproveitar as oportunidades de linhas de crédito de baixo custo. Para isso a cooperativa busca identificar a estrutura ótima de capital para o projeto, ponderando o que será investimento com recursos próprios e o que será captado junto a terceiros.

Assim, a cooperativa XYZ contrata a XVI Finance para realizar os estudos que atestarão a viabilidade deste projeto de verticalização. O time de consultores da empresa inicia uma série de simulações de cenários para encontrar a melhor alocação de capital, de forma a maximizar o Valor Presente Líquido (VPL) do projeto.

Tratando-se de uma construção de hospital, o valor do m2 do empreendimento pode sofrer alterações em virtude de oscilações nos custos de construção (insumos). Dessa forma, são simulados cenários com diferentes custos por m2, que podem ser: R$ 3.000, R$4.000 ou R$5.000.

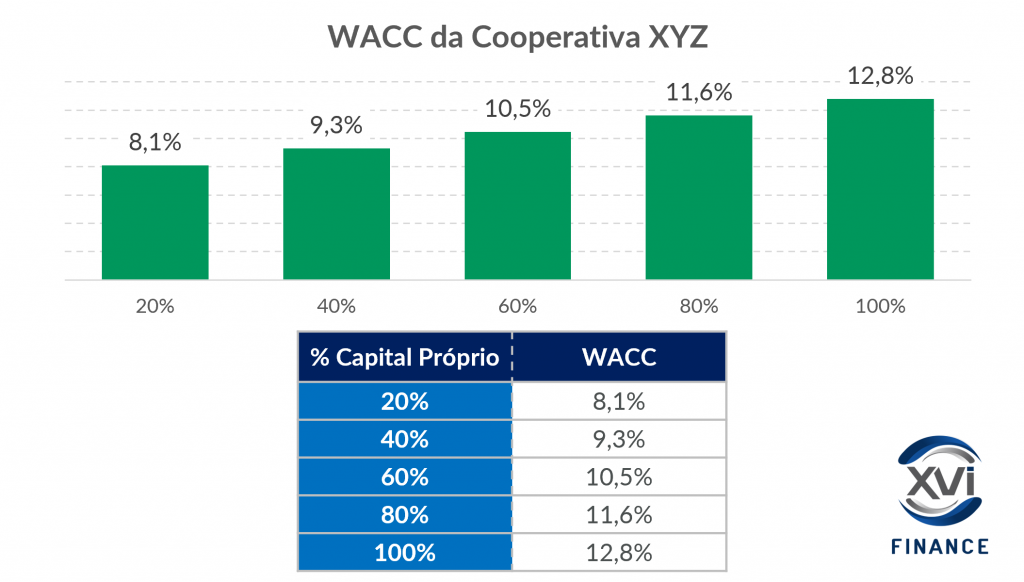

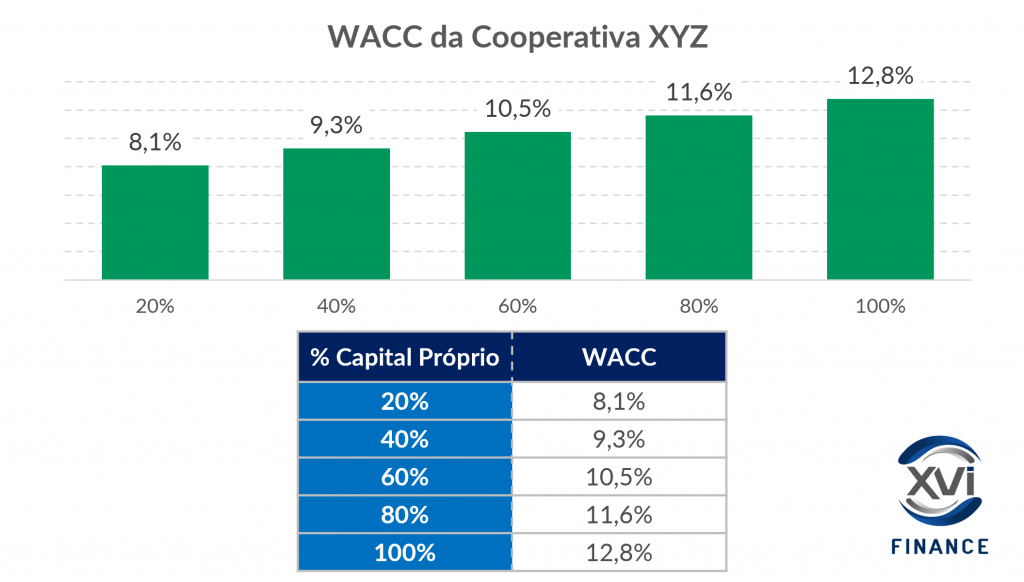

Por benchmark de outros projetos, é calculado o custo atual de captação junto a terceiros. Também é calculado o custo do capital próprio a partir da taxa livre de risco e do prêmio de risco exigido pelo mercado. Logo, iniciamos o cálculo do WACC assumindo diferentes composições de capital. Confira:

Assim, ao identificarmos que o custo médio ponderado do capital aumenta quanto mais recursos próprios da cooperativa XYZ forem utilizados, passamos a simular o Valor Presente Líquido do hospital próprio:

Para cada cenário, deverá ser projetado o impacto do endividamento na sustentabilidade da cooperativa. Realizadas as simulações, fica claro que recorrer ao capital de terceiros aumentará a viabilidade do projeto de verticalização.

Portanto, por que se endividar?

- O custo da dívida é menor que o capital próprio;

- Possibilita um benefício fiscal por redução da base de cálculo de IR e CSLL;

- Permite liquidez para a companhia, que pode utilizar o caixa para outros investimentos e/ou emergências;

- Melhor distribuição do fluxo de pagamentos dos empréstimos ao longo dos anos com os recursos gerados pelo próprio projeto;

- Menor risco para o acionista.

Quais os riscos que devem ser avaliados?

- Morosidade para captação dos recursos: quão urgente é o projeto e qual será o investimento inicial necessário?

- Geração de caixa para pagamento da dívida: o negócio tem capacidade para pagar a dívida?

- Alavancagem e endividamento: quão alavancada está a companhia?

- Índices de liquidez: a empresa tem liquidez suficiente para arcar com seus compromissos?

- Cronograma de obra: caso a obra atrase, qual será o impacto financeiro no projeto?

- Garantias solicitadas: a companhia tem garantias suficientes para oferecer ao credor?

Logo, ainda que a palavra “endividamento” possa causar espanto, a teoria de finanças nos deixa nítido que utilizar apenas capital próprio em projetos de investimento, além de prejudicar a liquidez e as receitas financeiras de uma operadora, também pode inviabilizar seus projetos de verticalização.

Ao avaliar a viabilidade de grandes projetos, como a construção de um hospital, a escolha entre dívida e capital próprio é crucial. Embora possa parecer mais seguro utilizar recursos próprios, endividar-se muitas vezes se mostra a opção mais vantajosa. Isso se deve ao menor custo do capital de terceiros, que reduz o custo médio ponderado de capital (WACC) e maximiza o Valor Presente Líquido (VPL) do projeto. Além disso, a dívida oferece benefícios fiscais e mantém a liquidez da empresa, sendo uma escolha estratégica em ambientes competitivos.

Qual é a principal vantagem de usar dívida em vez de capital próprio para grandes projetos?

A dívida tem um custo menor e oferece benefícios fiscais, maximizando o valor presente do projeto.

O que é WACC e por que ele é importante?

O WACC é o custo médio ponderado de capital, que reflete o custo conjunto do capital próprio e de terceiros, sendo crucial para avaliar a viabilidade de um projeto.

Como a taxa SELIC afeta o custo de capital de terceiros?

A taxa SELIC orienta as taxas de juros no mercado, impactando diretamente o custo de captação de dívidas.

Quais são os riscos associados ao endividamento para financiar um projeto?

Os principais riscos incluem a capacidade de geração de caixa para pagamento da dívida, alavancagem e os prazos de captação.

Por que o custo do capital próprio é considerado mais caro que o da dívida?

O capital próprio exige uma remuneração que compense o risco do projeto, o que torna seu custo superior ao da dívida.

É possível financiar 100% de um projeto com dívida?

Não, geralmente as instituições financeiras financiam até 70% do projeto, dependendo da avaliação de risco.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}