Caro(a) leitor(a),

Em meu último artigo, apresentei que a estratégia de consolidação seria uma das principais frentes de reação das cooperativas médicas neste cenário de acirrada concorrência. Este mesmo movimento ocorreu em diversos setores, como também nas cooperativas de crédito, com o objetivo de melhorar os resultados e aumentar a competitividade.

A ANS também vem direcionando suas resoluções e políticas neste sentido. Não à toa, seu Diretor de Normas, Maurício Nunes, discursou informando que o “Setor de saúde suplementar precisa de escala”. Mas por que a Consolidação é uma estratégia tão importante?

Para validar esta estratégia, vamos para uma questão ainda mais importante:

Existe ganho de escala na saúde suplementar brasileira?

Conceitualmente, o Ganho de Escala ocorre quando o aumento da operação da empresa não é acompanhado pelo aumento nos custos e despesas na mesma proporção. No caso da saúde suplementar, o aumento da carteira de beneficiários permitiria melhorar os resultados com a redução da sinistralidade e das despesas administrativas.

Se isto for verdade, significaria dizer que as Operadoras maiores seriam capazes de oferecer planos mais baratos, repassando aos beneficiários e aos acionistas (cooperados) os ganhos da economia com o crescimento da escala.

Vamos então verificar os fatos. Começando com as medicinas de grupo, investigamos o que ocorreu com as empresas Hapvida e NotreDame com o crescimento das suas operações.

Observem este slide que apresentei recentemente em uma palestra sobre o tema:

Estas duas empresas são bons exemplos da economia de escala. Em ambas, o crescimento da carteira de clientes de planos de saúde foi significativo entre 2014 e 2018.

Podemos notar que nos dois casos, elas apresentaram reduções percentuais nas despesas administrativas e na sinistralidade, refletindo no aumento da margem líquida (linha verde).

Mas nas cooperativas médicas seria diferente?

Para esta verificação, agrupamos as cooperativas médicas (sistema Unimed) em 10 grupos (decil) separadas por porte com base na Receita Operacional¹, com base nos dados de 2018 fechados. Cada grupo possui 10% das cooperativas, o que equivale a cerca de 26 cooperativas agrupadas em cada decil. O resultado foi este:

Note como há uma grande dispersão de porte das cooperativas. No primeiro decil, 10% das operadoras possuem apenas 1% do número de vidas. Já no último decil, o mesmo número de operadoras possui 54% das vidas

Observe o que ocorre com o peso das despesas administrativas nas colunas 6 e 7. Note que há uma relação clara e inversamente proporcional entre tamanho e impacto das despesas administrativas. Entre o primeiro e o último grupo há uma diferença de 35% no valor das despesas administrativas por beneficiário.

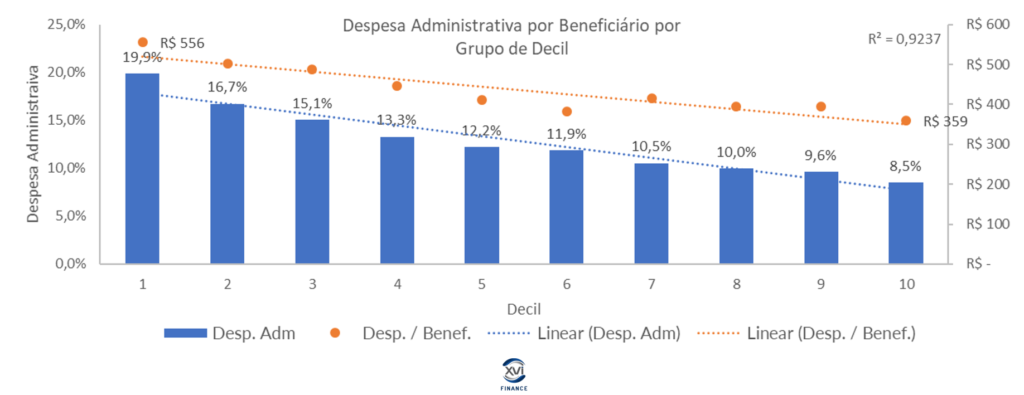

Para facilitar a visualização da relação entre porte e despesa administrativa, coloquei no gráfico abaixo as informações do percentual das despesas administrativa na composição do resultado e o quanto cada beneficiário tem que arcar por ano apenas pela estrutura administrativa da operadora.

(Confesso que não esperava encontrar uma reta tão clara. Para quem gosta da confirmação estatística, o R² da regressão linear foi de 0,923)

Enquanto no primeiro grupo as Cooperativas destinam em média 19,9% do receitas para a sua estrutura administrativa, as maiores operadoras destinam apenas 8,5% para manter a mesma estrutura.

Olhando para o gráfico, vemos que os ganhos de escala são ainda maiores para os primeiros grupos. Ao analisarmos o ganho de escala do primeiro ao quinto decil, vemos um ganho de quase 8%, enquanto do sexto ao décimo decil, o ganho é de cerca de 3,5%. Ou seja, a vantagem econômica da consolidação é ainda maior para as operadoras menores

No sistema capitalista, os benefícios econômicos superam os demais interesses. Por isso, não há motivo para acreditar que a consolidação não irá ocorrer. A dúvida é sobre o ritmo. Aliás, já vem ocorrendo há bastante tempo.

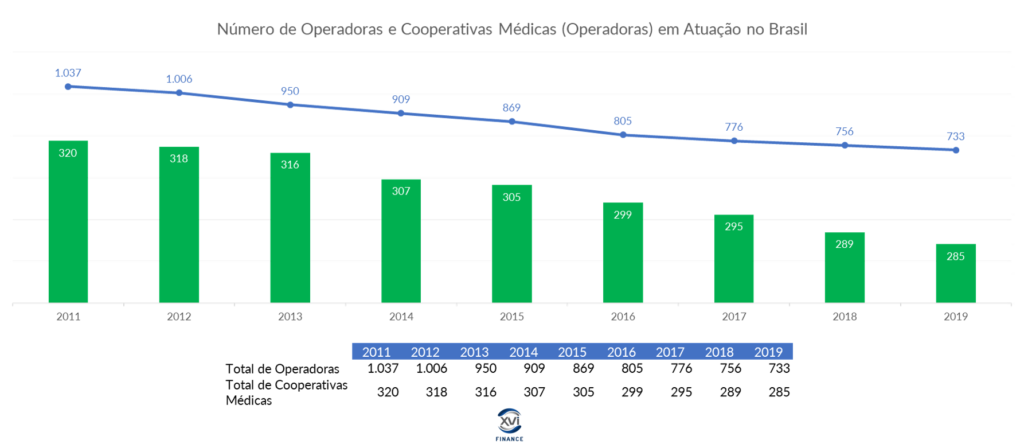

Retomo o gráfico do total e operadoras de saúde com beneficiários ativos no Brasil. Observamos que as cooperativas médicas² seguem o mesmo movimento. Ano após ano, temos uma quantidade menor de empresas operadoras de planos de saúde.

Se contra fatos não há argumentos, este é o momento de planejar 2020 para aproveitar ao máximo os possíveis ganhos de escala.

A nossa consultoria desenvolveu modelos para fomentar esta consolidação e poderá auxiliar no planejamento, na elaboração das estratégias com a estruturação financeira destes projetos.

Vale a reflexão.

Grande abraço e até breve.

PS. Estas análises contaram com a participação de toda a equipe da XVI Finance, em especial dos analistas José Luis Orsi Martins e Eduardo Kfouri Forero. Deixo aqui meu agradecimento ao excelente trabalho.

¹ Para esta análise, utilizamos os dados disponibilizados pela ANS. Realizamos alguns recortes para excluir as operadoras com dados inconsistentes, com Patrimônio Líquido Negativo e as que não apresentaram beneficiários em algum dos períodos. O recorte permitiu obter 255 operadoras do sistema Unimed.

² Recortamos apenas as cooperativas médicas do sistema Unimed.

O que você achou disso?

Clique nas estrelas

Média da classificação 5 / 5. Número de votos: 3

Nenhum voto até agora! Seja o primeiro a avaliar este post.

Lamentamos que este post não tenha sido útil para você!

Vamos melhorar este post!

Diga-nos, como podemos melhorar este post?