A sinistralidade é um termo importante na gestão de planos de saúde, refletindo a relação entre custos com sinistros e receitas de prêmios. Este indicador é crucial para entender a saúde financeira de uma operadora e para a tomada de decisões estratégicas, como ajustes de preço e práticas de gestão de custos.

Caso você acompanhe o blog regularmente, percebe a constante utilização do índice de Sinistralidade para avaliar o desempenho financeiro de uma operadora de saúde. Por exemplo quando trouxemos um estudo sobre os recordes de sinistralidade no ano de 2021.

A Sinistralidade é o principal indicador de custos e despesas de uma operadora de saúde, pois retrata o quanto um beneficiário demanda de procedimentos (custos) em relação ao quanto ele paga para a operadora (receita).

Deste modo, a seguir, vamos entender melhor o que é a sinistralidade, seus impactos e quais as melhores práticas das operadoras para manter esse indicador em um nível saudável.

O que é sinistralidade?

Para entendermos o que é a sinistralidade, vamos primeiro definir alguns conceitos importantes que estão vinculados a esse indicador. O primeiro deles é o sinistro, esse nada mais é que qualquer evento realizado ou incorrido pelos beneficiários de uma apólice (exames, consultas médicas, honorários médicos…), que gerará custo a operadora/cooperativa.

Outro conceito importante é o prêmio, que é a receita recebida pela operadora/cooperativa pelo contrato. Um último conceito é a coparticipação, que se dá quando a conta da utilização de certos procedimentos cobertos pelo plano é dividida entre o colaborador e a operadora.

Com esses conceitos em mente podemos então definir o que é sinistralidade: um indicador aplicado aos planos de saúde empresariais que mede a relação entre o custo (sinistro), retirado o ressarcimento da coparticipação, e a receita (prêmio) gerados pelo plano de saúde. Essa relação pode ser melhor visualizada através da seguinte fórmula:

![]()

Quais os impactos da sinistralidade?

Expressa em percentual, esse resultado permite uma avaliação por parte da operadora/cooperativa sobre a representatividade dos custos sobre a receita. Esse indicador também baliza o índice de reajuste dos planos de saúde, sejam planos individuais, os quais o reajuste é controlado pela ANS, seja para os planos coletivos, os quais o reajuste depende da negociação entre operadora e empresa.

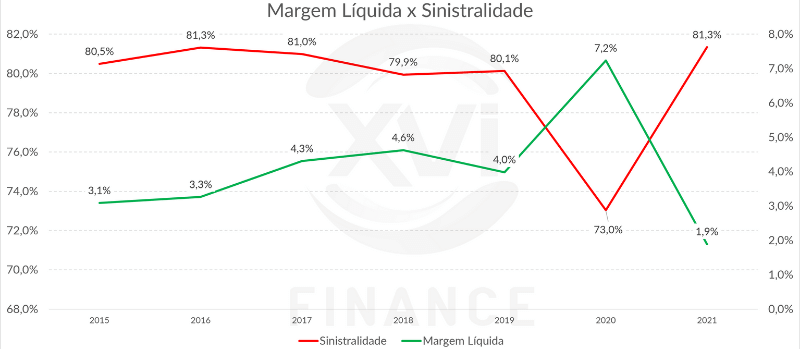

Devido sua representatividade (geralmente variando de 70 a 90% da receita líquida), a sinistralidade está diretamente relacionada com impactos sobre os resultados da operadora. Ao compararmos as margens líquidas das operadoras com suas sinistralidades, identificamos uma correlação negativa, ou seja, quanto maior a sinistralidade menor a margem, o contrário também é verdade:

Formas de controle de sinistralidade:

1.

Redução de custos: como a sinistralidade é basicamente a representatividade dos custos sobre as receitas, a principal forma de reduzir o indicador é através da redução de custos. Vejamos então algumas possibilidades para que essa redução de custos ocorra:

- Medicina preventiva e diagnóstica: Grande parte dos custos de assistência médica são voltados para o tratamento de patologias e não em sua prevenção. Desse modo, a medicina preventiva possibilita evitar ou suavizar parte destes custos, enquanto o rápido diagnóstico permite antecipar os tratamentos, evitando assim a piora do quadro do paciente. O investimento em tecnologia e a gestão de dados, possibilita um maior controle e eficácia dessas práticas.

- Verticalização: a verticalização possibilita às operadoras um maior controle da cadeia de custos, uma vez que ela passa a substituir um prestador de serviço por um recurso próprio. Esse recurso próprio não se limita ao atendimento dos próprios beneficiários, permitindo a incorporação de novas fontes de receita com outros públicos. Em nosso estudo, “Porque as operadoras se verticalizam?”, explicamos melhor essa dinâmica;

- Modelos de remuneração médica: como a prestação de serviços médicos é um dos principais custos de uma operadora, é importante definir um melhor modelo de remuneração que alinhe os interesses da operadora e do profissional médico. Para isso, existem modelos que vinculam pagamento ao rendimento, como a remuneração baseada em valor e o bundled services. Outros modelos permitem maior previsibilidade dos gastos para operadoras e receitas para médicos, como o capitation e o orçamento global. Hoje o modelo mais usado ainda é o fee for service, que remunera a quantidade da utilização e não a qualidade e eficácia do tratamento.

2.

Aumento das receitas: outra forma para reduzir a sinistralidade é aumentando as receitas. Essa elevação pode ocorrer de algumas formas:

- Aumento da carteira de forma orgânica e inorgânica: um aumento da carteira permite o ganho de margem nas duas frentes, tanto das receitas quanto de custos. A maior a carteira de clientes permite um ganho de escala operacional, além de permitir um maior poder de negociação da cooperativa perante a prestadores e fornecedores, viabilizando até a verticalização supracitada. Esse aumento pode ser orgânico, crescimento ocasionado pelo aumento da venda, e inorgânico, quando há a aquisição da carteira;

- Diversificação de fontes de receita: um dos benefícios financeiros da verticalização, já citada anteriormente, é a abertura a novas fontes de receitas, como atendimentos de particulares e outros convênios na rede própria;

- Elevação do ticket médio – Um aumento no ticket médio dos planos de saúde é uma alternativa. Mas para fazer efeito prático, é necessária uma elevação acima do crescimento dos custos da operadora (muitas vezes sensíveis à inflação médica). Dentre as alternativas supracitadas é a menos sustentável visto que transfere para o cliente a elevação dos custos da operadora, diminuindo assim sua competitividade. Há de se avaliar se esse aumento é viável e se ele se sustentaria sem perda significante de beneficiários.

Porque contratar uma consultoria de gestão da saúde?

Como exposto nesse texto, é indispensável manter um controle da sinistralidade para que o funcionamento da operadora se mantenha saudável. Assim, a contratação de consultorias especializadas permite a construção de projetos que atuam nos pontos focais citados acima. Uma consultoria especializada é capaz de fornecer profissionais experientes, com atuação em mais de uma operadora, que entende padrões e melhores práticas a serem implementadas para cada caso.

A XVI Finance é uma consultoria financeira especializada com 10 anos de experiência no setor de saúde. Nos últimos anos, devido a elevação dos custos das operadoras de saúde, atuamos diretamente com planos de contingência para garantir sustentabilidade e competitividade para os negócios de nossas clientes. Dentre nossas soluções, temos desenvolvidos projetos importantes para o controle dos custos no Sistema Unimed, como análises de viabilidade para recursos próprios e a implementação do modelo Operadora x Prestadora:

Sinistralidade é um indicador financeiro utilizado pelas operadoras de saúde para medir a proporção entre os custos com sinistros e as receitas de prêmios. Ela influencia diretamente os reajustes dos planos e a saúde financeira das operadoras. Para controlar esse índice, é comum adotar práticas como medicina preventiva, verticalização dos serviços e modelos alternativos de remuneração médica. A contratação de consultorias especializadas também é recomendada para a implementação de estratégias que mantenham a sinistralidade em níveis sustentáveis.

O que é sinistralidade?

É a relação entre os custos com sinistros e as receitas de prêmios em planos de saúde.

Como a sinistralidade impacta os planos de saúde?

Ela influencia o reajuste dos planos e a lucratividade das operadoras, afetando diretamente a competitividade no mercado.

Quais fatores contribuem para a alta sinistralidade?

Custos elevados com tratamentos e procedimentos médicos, falta de práticas preventivas e aumento da frequência de sinistros.

Como as operadoras podem controlar a sinistralidade?

Através de redução de custos, como medicina preventiva, e aumento de receitas com estratégias como verticalização e diversificação.

Qual é o papel da medicina preventiva na sinistralidade?

Reduzir custos ao prevenir doenças ou diagnosticá-las precocemente, evitando tratamentos mais caros.

Por que contratar uma consultoria para gerir a sinistralidade?

Consultorias especializadas ajudam a implementar estratégias eficazes para controlar custos e manter a operadora competitiva.

Saiba mais sobre formas de controle de sinistralidade