Estou acompanhando de perto as mudanças nas formas de pagamento das operadoras de saúde, que estão cada vez mais focadas em modelos que proporcionam maior previsibilidade e controle de custos. Esses ajustes buscam equilibrar melhor a sinistralidade e otimizar os resultados operacionais em um cenário de crescentes pressões financeiras.

As operadoras de saúde têm migrado seus modelos de pagamento para opções que permitem maior controle de custos e previsibilidade. Assim, o modelo de pagamento por procedimentos tem dado espaço para modelos como pacote, capitation e, principalmente, a utilização de recursos próprios.

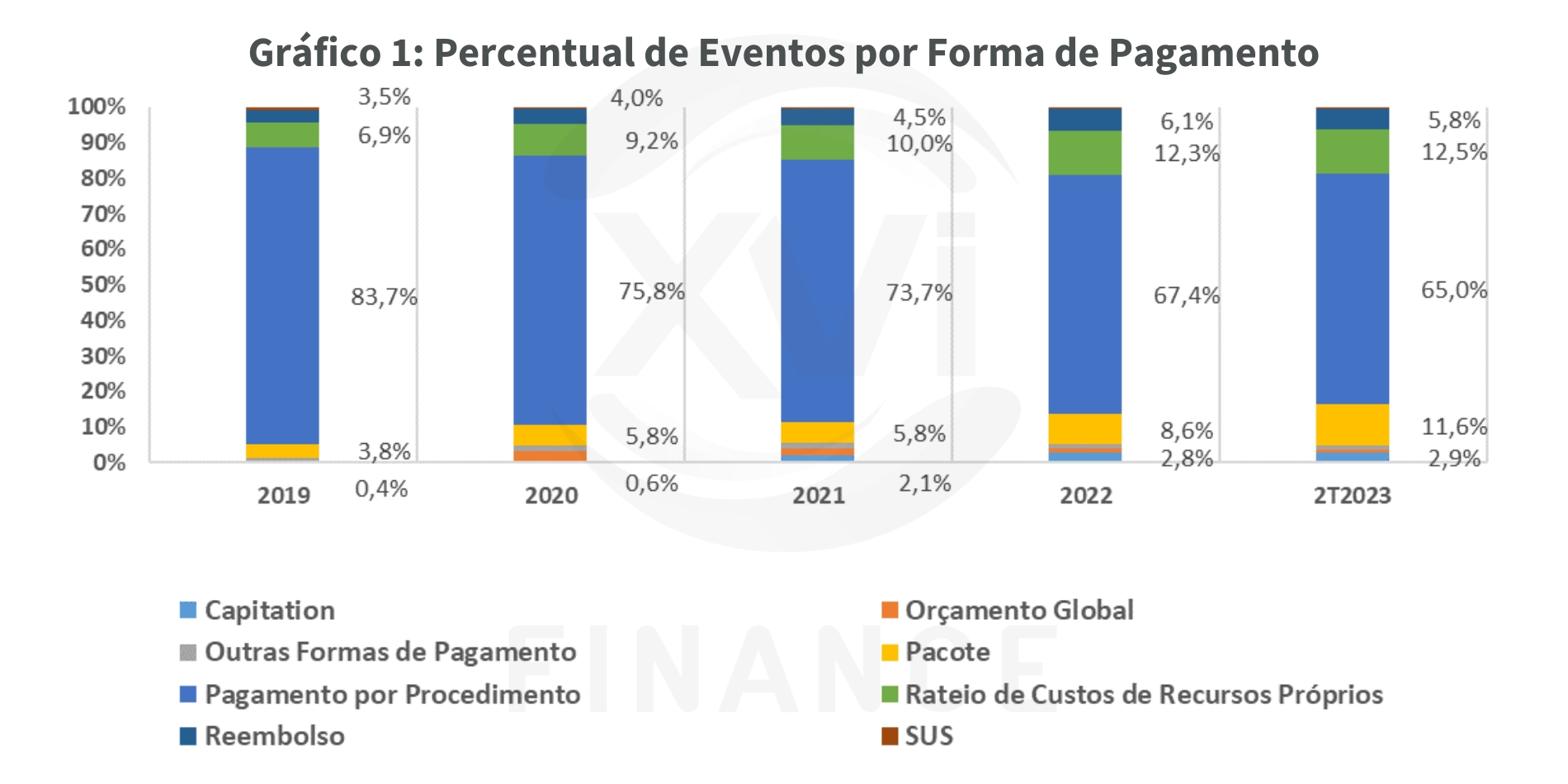

Entre 2019 e o 2º trimestre de 2023, no cenário geral, notamos as seguintes mudanças:

- Capitation – apesar da utilização ainda discreta, o crescimento deste modelo foi de 595%, atingindo 2,9% dos pagamentos realizados;

- Pacote – crescimento de 205% atingindo, 11,6% dos pagamentos realizados;

- Rateio dos Custos de Recursos Próprios – aumento de 80%, reunindo 12,5% dos pagamentos;

- Pagamento por Procedimento – redução de 22%, sendo responsável por 65% dos pagamentos.

A análise do cenário geral do perfil das formas de pagamento evidência a transição para modelos de maior previsibilidade e maior controle de custos.

Como comparativo ao cenário geral, analisamos também as transições ocorridas para as medicinas de grupo e cooperativas de trabalho médico.

A transição dos modelos de pagamento foi ainda mais acelerada para as medicinas de grupo:

- Capitation – crescimento de 826%, atingindo 8,3% dos pagamentos realizados

- Pacote – aumento de 423%, sendo responsável por 14,1% dos pagamentos;

- Rateio de Custos de Recursos Próprios – crescimento de 104%, englobando 15,9% dos pagamentos

- Pagamento por Procedimento – redução de 36%, totalizando 53,9% dos pagamentos.

No caso das cooperativas de trabalho médico, a transição foi mais acelerada para a utilização dos recursos próprios e para a redução significativa do modelo de pagamento por procedimento. As outras modalidades não tiveram variações de destaque.

- Rateio de Custos de Recursos Próprios – crescimento de 89% englobando 22,8% dos pagamentos;

- Pagamento por Procedimento – redução de 14%, totalizando 70,7% dos pagamentos.

As seguradoras também apresentaram migrações nas formas de pagamento. Os principais impactos ocorreram na redução dos pagamentos por procedimento, bem como maior utilização dos pacote. Os principais destaques são para as variações em:

- Reembolso – aumento de 423%, sendo responsável por 14,1% dos pagamentos;

- Pagamento por Procedimento – redução de 20%, sendo responsável por 62,8% dos pagamentos;

- Pacote – aumento de 22%, concentrando 14,5% dos pagamentos. Se comparado a 2022, houve uma redução de 10%.

As filantropias apresentaram aumento de 22% nos pagamentos por rateio de custos de recursos próprios e redução 11% nos pagamentos por procedimento.

As autogestões aumentaram os pagamentos por pacote para 4,7% do total de pagamentos, os reembolsos passaram a ser responsáveis por 4,4% e os pagamentos por procedimento reduziram em 4,8% totalizando 88%.

Reflexões para o setor

As operadoras de planos de saúde têm migrado seus modelos de pagamento em maior ou menor velocidade para opções que ampliem seu gerenciamento e previsibilidade sobre os custos, objetivando controlar a sinistralidade e recuperar seus resultados operacionais. Além das transições de modelos de pagamento, a verticalização também aumenta a pressão sobre a rede prestadora.

Assim, alguns cenários possíveis são:

1. Consolidação: um movimento provável é a aceleração da consolidação do setor, por exemplo hospitalar e SADT:

a) Operadoras adquirindo a rede prestadora ou formando parcerias (Joint Ventures) para garantir rede a um menor custo;

b) Rede prestadora adquirindo operadoras para garantir a demanda para sua estrutura;

c) Grandes players da rede prestadora adquirindo players menores, mas estratégicos;

d) Médios e pequenos players da rede prestadora unindo suas operações com outros médios e pequenos atuantes no mercado, formando um novo grande player.

2. Consenso: alinhamento entre as operadoras e a rede para direcionar demanda para prestadores de serviço assistencial que ofereçam a melhor relação custo-benefício (permitindo, assim, a sobrevivência de ambos), ou formação de joint ventures. Teoricamente, esse é um modelo ganha-ganha, mas parte da rede ainda poderia ficar de fora;

3. Conflito: continuidade dos embates entre operadoras e rede com alongamento dos prazos de pagamento, busca de redução de custos, ineficiências, aumentos de utilização. Nesse caso, aquele que possuir maior poder de negociação poderá ter uma pequena vantagem.

Conhecer as tendências do setor e as formas de pagamento vigentes são essenciais para decisões estratégicas, especialmente em um momento no qual o setor de saúde vive sob a pressão constante do aumento dos custos.

Se você quiser conhecer melhor sobre essas possibilidades e discutir cases de sucesso no qual implementamos mudanças estratégicas e gerenciais, entre em contato conosco. Conte sempre com a XVI Finance para buscar as melhores soluções para o seu negócio e tomar a frente em qualquer um dos cenários que venha a se realizar.

As operadoras de saúde estão migrando de modelos de pagamento tradicionais, como o pagamento por procedimento, para alternativas que oferecem maior previsibilidade e controle de custos, como capitation, pacotes e rateio de recursos próprios. Essa transição reflete um esforço para melhorar a gestão financeira e conter a sinistralidade. O setor está em constante adaptação, com variações significativas entre diferentes tipos de operadoras, como seguradoras, cooperativas médicas e medicinas de grupo, cada uma ajustando suas práticas conforme suas necessidades específicas.

Saiba mais sobre

O que motivou a mudança nas formas de pagamento das operadoras de saúde?

As operadoras buscam maior controle de custos e previsibilidade para melhorar a gestão financeira e conter a sinistralidade.

Quais são os principais modelos de pagamento que estão sendo adotados?

Capitation, pacotes e rateio de recursos próprios são os modelos mais adotados.

Como o modelo de pagamento por procedimento foi afetado?

Houve uma redução significativa no uso desse modelo, especialmente entre cooperativas médicas e medicinas de grupo.

Qual é a diferença entre os modelos de pagamento usados por seguradoras e cooperativas?

As seguradoras estão utilizando mais pacotes e reembolsos, enquanto as cooperativas têm focado em recursos próprios.

Quais são as perspectivas futuras para o setor de saúde em relação aos pagamentos?

O setor pode passar por consolidação, alinhamento ou conflito entre operadoras e prestadores de serviços.

Como a verticalização impacta as operadoras de saúde?

A verticalização aumenta a pressão sobre a rede prestadora, influenciando as estratégias de consolidação e parcerias.