A Demonstração do Fluxo de Caixa (DFC) é uma das ferramentas mais importantes para a gestão. Essa ferramenta avalia os resultados operacionais com foco em novos investimentos em recursos próprios, ou ainda, a necessidade de fontes de financiamentos para manter a capacidade produtiva entre outros. No entanto, nos momentos de baixa liquidez o exercício de acompanhamento da DFC é essencial para a gestão de caixa, análise do impacto de financiamentos e do atual direcionamento de recursos para novos investimentos. Em especial para operadoras de planos de saúde, que notadamente, tem um volume expressivo de recursos em aplicações garantidoras.

De acordo com a Resolução Normativa nº 528/2022 da Agência Nacional de Saúde Suplementar (ANS), a elaboração do fluxo de caixa deve ser feita através do método direto ou indireto para fins de publicação e, anualmente, por ocasião do balanço patrimonial, a operadora deverá efetuar a conciliação entre o lucro líquido e o fluxo de caixa líquido das atividades operacionais, de acordo com o pronunciamento CPC 03 (R2).

Entre as cooperativas médicas, o Método Indireto é o mais comum, sendo utilizado para cumprir obrigações com a agência reguladora através do DIOPS (Documento de Informações Periódicas das Operadoras de Assistência à Saúde). Por outro lado, o Método Direto pode configurar uma importante ferramenta de acompanhamento diário e mensal para tomada de decisão dos gestores das cooperativas, em especial, pela sua agilidade de fechamento e do conteúdo informativo.

Considerações acerca dos dois métodos para construção da DFC:

Método Indireto: tem como base para elaboração a contabilidade a partir do resultado líquido e das variações das contas patrimoniais disponíveis nas demonstrações contábeis. Com isso, o prazo para seu fechamento depende de vários fatores.

Método Direto: a base para a elaboração leva em consideração as movimentações diárias do fluxo de recebimentos e pagamentos e utiliza um plano de contas financeiro próprio ao negócio. Assim, o fechamento é imediato após as conciliações bancárias e de caixa, sem depender de outras informações, o que traz toda a agilidade necessária ao contexto de tomadas de decisão.

Em momentos de crise surgem grandes oportunidades.

Pensando nisso, preparamos uma trilha de conteúdo com eventos onlines em que apresentaremos os modelos desenvolvidos pela XVI junto aos nossos clientes para garantir liquidez em momentos de crise.

Estes dias de evento serão de grande valor, direcionados para gestores, contadores, profissionais das áreas de gestão financeira e controladoria, afim de auxiliá-los nas melhores tomadas de decisões para as empresas do setor de saúde.

Aguardamos você! Inscreva-se:

Sua cooperativa tem utilizado esta importante ferramenta na gestão?

Considerando o atual momento de liquidez do segmento de saúde suplementar, a metodologia desenvolvida internamente pela XVI Finance busca transformar a visão da DFC em um instrumento essencial de gestão da operadora. Construída de forma detalhada, a DFC promove o entendimento de todas as estruturas da cooperativa, inclusive o impacto no caixa gerado pela estrutura de recursos próprios, com foco na segregação dos tipos de atividade: operacionais, de investimento e de financiamento.

Além disso, as informações sobre o fluxo de caixa de uma entidade são úteis para os usuários das demonstrações financeiras avaliarem os seguintes itens: a capacidade de geração caixa, bem como as necessidades e a capacidade de utilização desses fluxos para investimentos e pagamento dos compromissos com financiamentos e/ou financiadores do negócio.

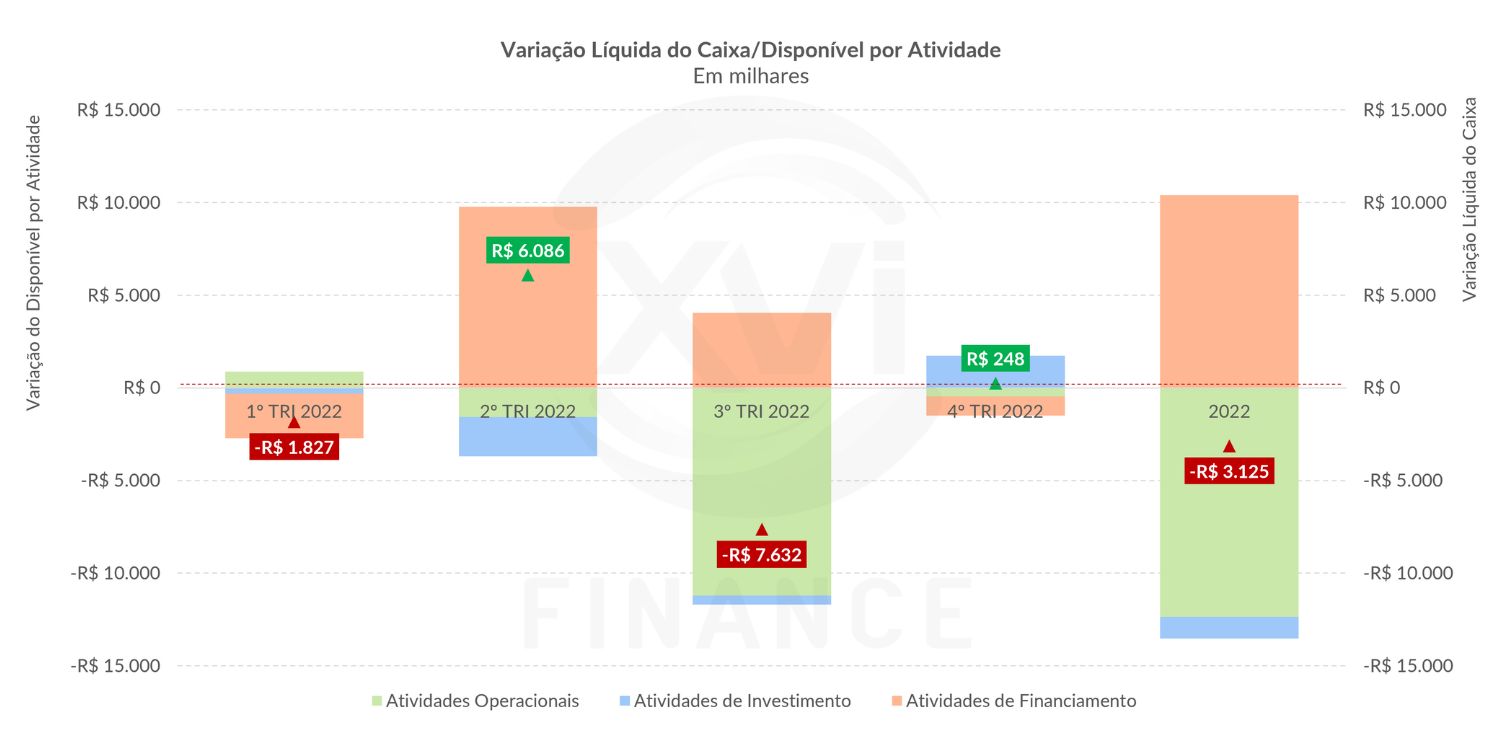

No ano de 2022, uma cooperativa operadora de saúde, com carteira de aproximadamente 70 mil beneficiários, apresentou uma variação líquida negativa no caixa de -R$ 3,1 milhões, inclusive já considerando resgates de aplicações no montante de R$ 4,7 milhões. Dessa forma, sem os resgates, o resultado teria sido ainda mais desastroso.

Analisando a variação líquida do caixa por tipo de atividade, as atividades operacionais apresentaram a maior variação negativa, chegando a -R$ 12,3 milhões em 2022, além dos impactos na dimensão de investimentos no montante de -R$ 1,1 milhão.

Notadamente, para a manutenção das atividades operacionais e atividades de investimentos foi necessária a captação de recursos financeiros (+R$ 24,1 milhões) através das atividades de financiamentos.

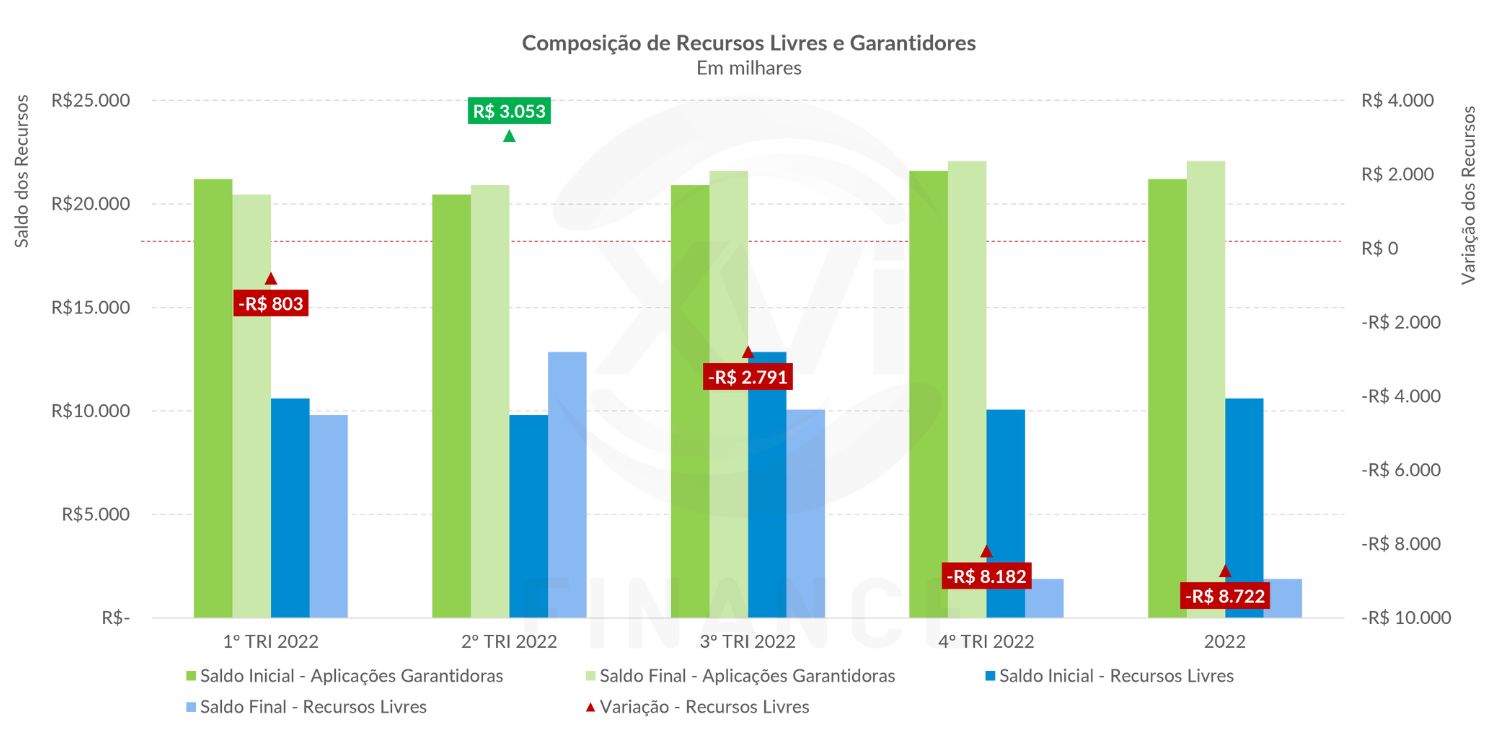

Analisando a composição de recursos livres (caixa, bancos e aplicações financeiras livres) a singular acumulou no 4º trimestre uma variação negativa de -R$ 8,2 milhões, fechando o ciclo com apenas R$ 1,9 milhões de recursos livres, o que demonstra uma situação difícil. As provisões técnicas também impactaram nos recursos livres, sendo redirecionados R$ 870,7 mil para composição de Aplicações Garantidoras.

Desta maneira, ao analisarmos a DFC da singular, é possível identificar o sinal de alerta para a insolvência da cooperativa por conta da sua operação deficitária. Neste caso específico, relacionada com a grande ociosidade de recursos próprios, riscos exacerbados na prescrição de produtos, além utilização maciça do atendimento via intercâmbio.

No diagnóstico realizado pela XVI Finance uma das questões depuradas é que a Operadora, ao longo dos anos, estava aprovando o orçamento empresarial sem realizar de forma simultânea o fluxo de caixa projetado. Portanto, sem mensurar com precisão as fontes para manutenção de novos investimentos (leia-se verticalização) e amortização de financiamentos uma vez que a operação apresentava déficits contínuos.

Neste caso, será necessário um amplo estudo de turnaround na operação verticalizada para reequilibrar as finanças, além de um imediato processo de renegociação e/ou alongamento de dívidas onerosas. A dimensão de investimentos demonstra o contínuo consumo de recursos, portanto, é essencial o estabelecimento de um plano piloto e de níveis de aprovação para imobilização conservador.

Além disso, existe a clara necessidade de desmobilização para alavancagem do caixa. Outras alternativas possíveis são a alienação da carteira de clientes, convertendo a operadora em prestadora de serviços, ou até mesmo, um processo de incorporação bem estruturado.

Sua cooperativa aprova o orçamento mediante apresentação do Fluxo de Caixa Projetado?

Outra questão clínica para uma gestão financeira segura é o fluxo de caixa projetado, que deve ser a chancela de aprovação do processo orçamentário. Aprovar um orçamento sem entender os efeitos no caixa originários de investimentos (correntes ou novos) e compromissos de financiamento, pode ser o mesmo que aprovar a derrocada da entidade.

Eduardo Tavares

Diretor Regional na

XVI Finance MG

O que você achou disso?

Clique nas estrelas

Média da classificação 5 / 5. Número de votos: 2

Nenhum voto até agora! Seja o primeiro a avaliar este post.

Lamentamos que este post não tenha sido útil para você!

Vamos melhorar este post!

Diga-nos, como podemos melhorar este post?