Se você está preocupado com os recentes prejuízos financeiros das operadoras de saúde, eu entendo sua preocupação. No cenário atual, onde o setor enfrenta desafios econômicos significativos, é crucial adotar estratégias que controlem os custos assistenciais e protejam as margens operacionais.

Cenário da Saúde Suplementar muda nos últimos anos: a estratégia de “apagar incêndios” já não funciona, e o setor apresenta prejuízo nos três primeiros trimestres de 2022

Sem dúvida, o período inicial da pandemia gerou um cenário de muita incerteza e imprevisibilidade. As notícias vindas de países em que a contaminação pelo Covid-19 estava mais avançada serviu como norteador das tomadas de decisão no Brasil. As operadoras de saúde criaram comitês de crise com foco na garantia do atendimento assistencial para os casos iniciais e de maior gravidade. As áreas administrativo financeiras prepararam o caixa com foco na sustentabilidade financeira das operadoras dado um possível aumento de custos assistenciais.

Contudo, com a primeira onda da Covid-19, a maior parte das operadoras apresentaram resultados operacionais muito superior à média histórica do setor. Essa melhoria de resultado se deu pelas medidas de isolamento social com a suspensão da realização dos procedimentos eletivos. Como consequência, houve a redução dos custos assistenciais mas a manutenção das receitas que favoreceram a melhoria dos resultados operacionais.

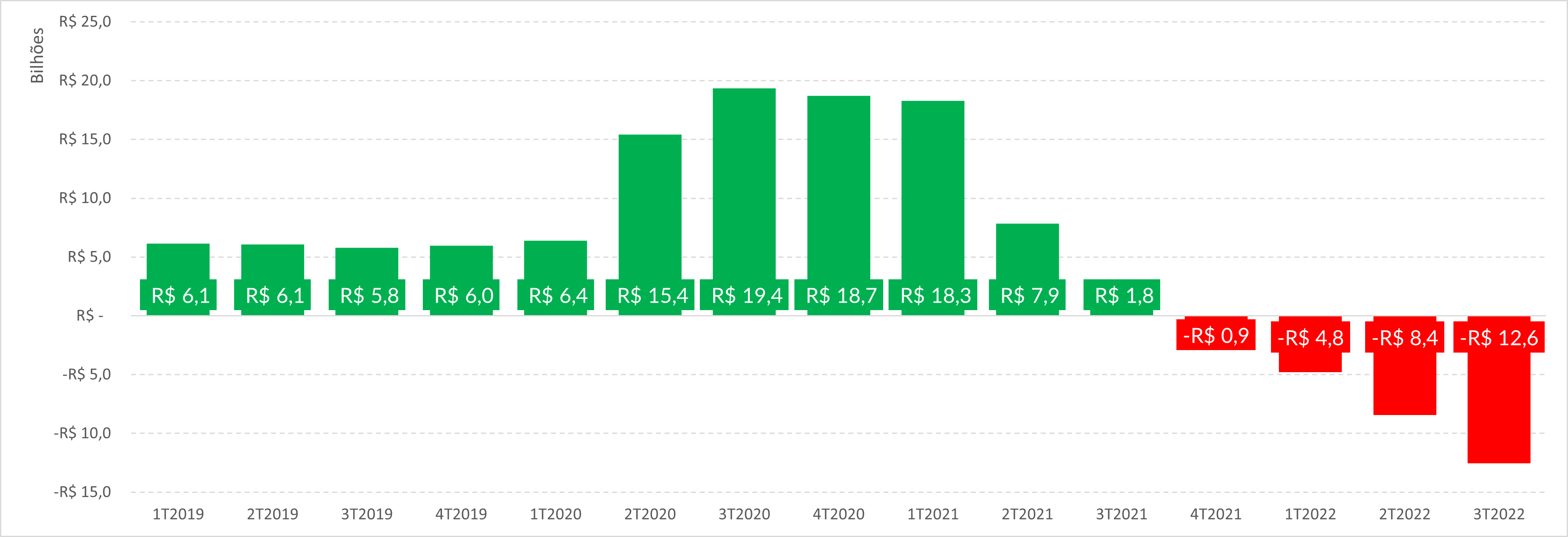

No gráfico 1, podemos visualizar que as operadoras de saúde obtinham resultados operacionais próximos a R$ 6,0 bilhões por trimestre no período anterior a pandemia. Esse resultado triplicou no período da 1ª onda.

Porém, essa melhora de resultado durou um curto período de tempo e a pandemia causou 3 principais mudanças que favoreceram os aumentos dos custos assistências observados nos anos seguintes: 1 – aumento da inflação no setor da saúde, 2 – o represamento de atendimentos eletivos e 3 – o reajuste negativo para pessoas físicas.

Gráfico 1: Resultado Operacional do Setor de Saúde

Suplementar

Fonte: Prisma Econômico-Financeiros da Saúde Suplementar

Quais os principais fatores que levaram ao prejuízo?

Não bastasse a nova realidade trazida pela Covid-19, o setor deparou-se pela primeira vez com um reajuste negativo dos planos de saúde de -8,1% no ano de 2021, especificamente para planos pessoa física. Além disso, diante da elevação dos custos pela demanda represada e da diminuição das receitas devido ao reajuste negativo, o setor apresentou inflação médica recorde (VCHM) de +22,4%. Isso, notadamente, se refletiu no resultado operacional das operadoras, as quais, pós “2º onda”, passaram a apresentar pela primeira vez resultados negativos. No terceiro trimestre de 2022, o prejuízo chegou a -R$ 12,6 bilhões, o maior no período considerado.

Aqui nos deparamos com situações, que de certa maneira, eram previsíveis. Veja, se a demanda represada em algum momento viria à tona, então o VCMH por consequência seria também afetado, uma vez que a frequência de utilização é uma das variáveis que compõem seu cálculo. Esta lógica também parece fazer sentido, quando pensamos no reajuste negativo anunciado pela ANS. Se não era esperado um reajuste abaixo de zero, era de se esperar um índice baixo, haja visto que durante a pandemia a utilização dos planos diminuiu drasticamente e que a regra de cálculo do reajuste é disponibilizada pela ANS.

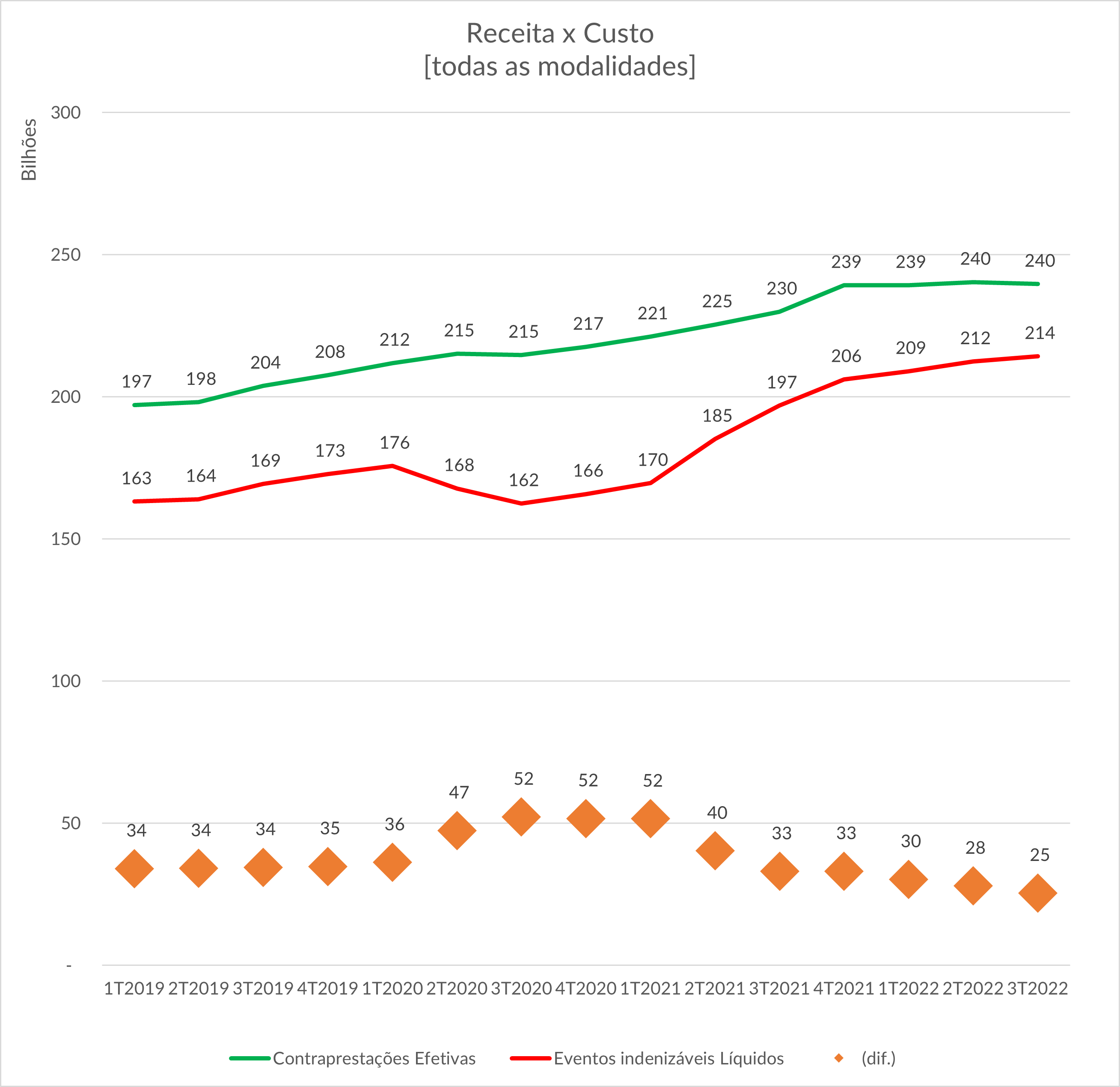

Uma situação complexa, no entanto, a leitura do cenário apontava para o aumento de custos colocando as operadoras de saúde em situação delicada. No gráfico 2, podemos ver a retomada dos custos assistenciais a partir do 1º trimestre de 2021 (momento em que as medidas de restrição social foram flexibilizadas) a partir disso, houve um crescimento acelerado dos custos assistenciais. Em consequência, resultados operacionais negativos e brusca redução das margens. Veja, em laranja no gráfico 2, que a sobra entre contraprestações efetivas subtraídas dos eventos indenizáveis líquidos diminui em -23%, saindo de R$ 40 bilhões para R$ 25 bilhões.

Destaca-se também que muitas operadoras geraram resultados líquidos positivos apesar do desempenho operacional negativo. Isso ocorreu devido a geração de resultados financeiros positivos, a partir das receitas financeiras obtidas de suas aplicações livres e vinculadas. Essas receitas são sustentadas por uma alta Selic, contudo, o que essas operadoras farão quando a Selic iniciar um movimento de queda?

Gráfico 2: a redução das margens do setor

Fonte: Prisma Econômico-Financeiros da Saúde Suplementar

Confira o resultado das principais modalidades:

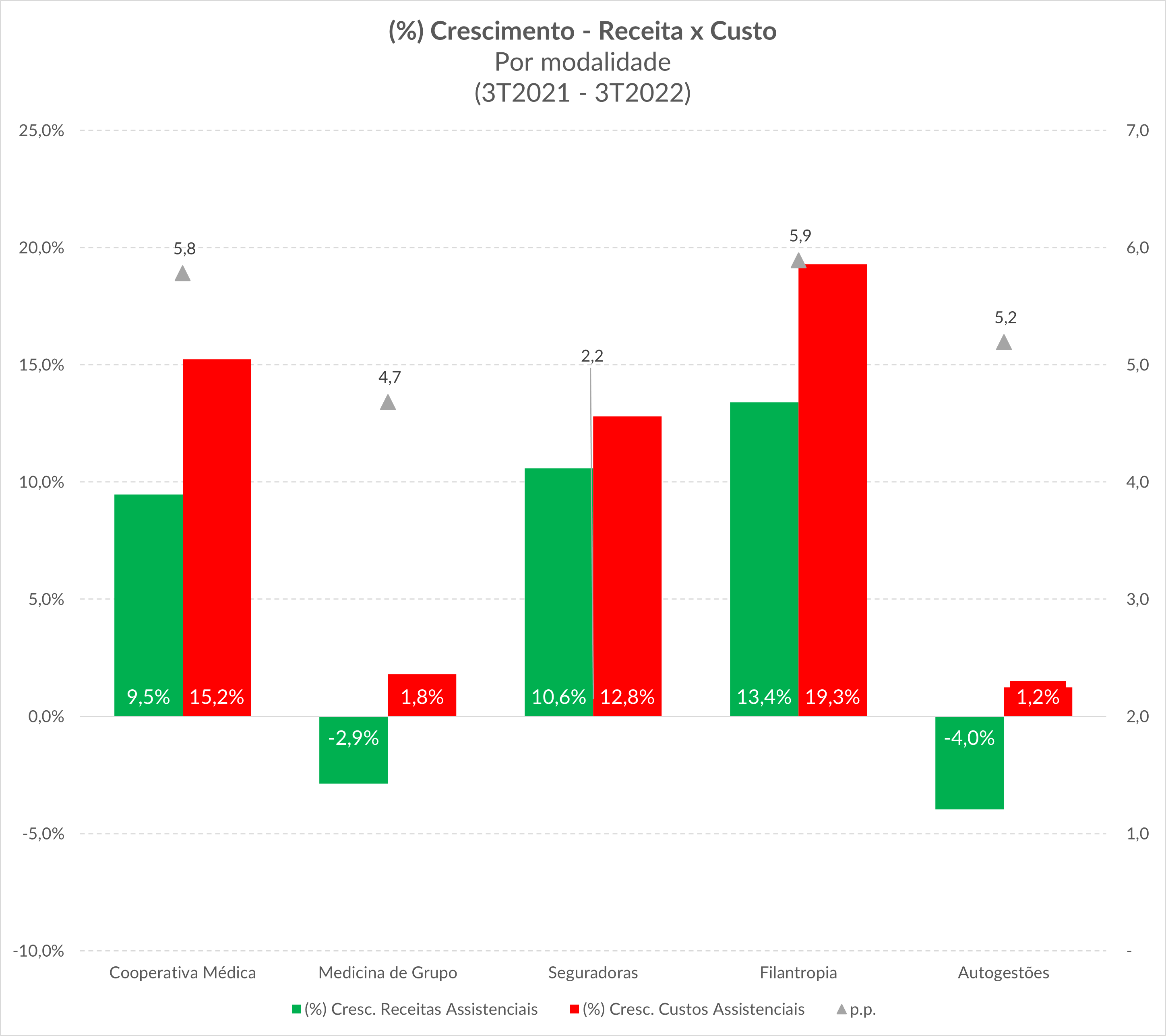

Em nosso último Relatório de Mercado, mostramos que o setor de saúde suplementar atingiu o maior número de vidas em 8 anos, com cerca de 50,5 milhões de beneficiários. No painel desenvolvido pela nossa área de inteligência, XVI Research, é possível visualizar o crescimento em vidas de todas as modalidades, no último ano, com exceção das Autogestões – confira os números aqui. Mas esse incremento de vidas não foi capaz de suprir o crescimento dos custos, como já havíamos visto no gráfico anterior. Note na abertura do gráfico 3, o qual traz a visão por modalidade, que as maiores do mercado – Cooperativas Médicas e Medicinas de Grupo – apresentaram uma diferença entre crescimento de receita e de custos, de 5,8 p.p. e 4,7 p.p, respectivamente.

Gráfico 3: Crescimento de Receitas x Crescimento de Custos por modalidade

Fonte: Prisma Econômico-Financeiros da Saúde Suplementar

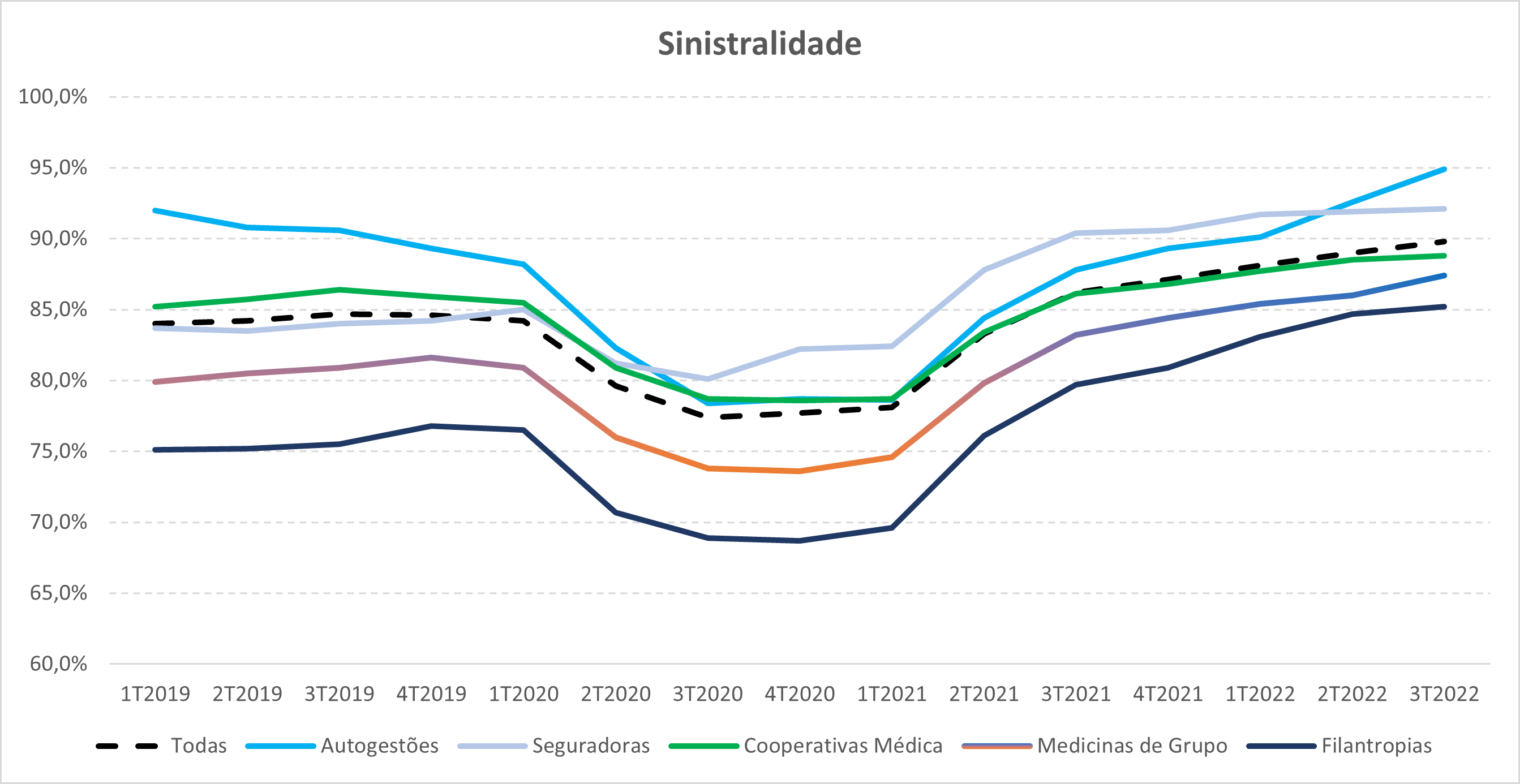

Diante desse panorama, as modalidades experienciaram uma escalada de sinistralidade, como é mostrado pelo gráfico 4. Note que, o índice de sinistralidade das operadoras apresentou um salto, principalmente após o primeiro trimestre de 2021.

Os dados do terceiro trimestre de 2022 – já num cenário de normalidade em relação à crise sanitária – mostram que o índice já ultrapassou o patamar observado em meados de 2019, antes da pandemia. Isso evidencia um aumento dos custos para além da demanda represada herdada da época de isolamento social, colocando os holofotes sob os outros fatores como o reajuste da ANS, o índice de inflação médica e o aumento da utilização para determinadas itens assistenciais onerando cada vez mais o resultado da saúde suplementar no geral.

Veja o caso das Autogestões, por exemplo: na comparação entre o 3º trimestre de 2021 e o 3º trimestre de 2022, apresentaram uma variação negativa em suas receitas assistenciais, enquanto os custos cresceram em +1,2%. Isso se refletiu no descolamento de sua sinistralidade daquela observada no setor (indicada em tracejado no gráfico), além de uma tendência de aumento mais acentuada que as demais.

Gráfico 4: Crescimento do índice de sinistralidade

Fonte: Prisma Econômico-Financeiros da Saúde Suplementar

As duas dominantes do mercado, Cooperativas Médicas e Medicinas de Grupo mostraram-se, abaixo da sinistralidade do setor, a partir do 1º trimestre do de 2022. As primeiras numa tendência de estabilização ainda que acima do que era observado no setor em 2019, e as últimas com inclinação mais acentuada no penúltimo trimestre de 2022, o que se deve ao decrescimento de suas receitas assistenciais (-2,9%) diante de crescimento em +1,8% dos custos.

Assumindo diferentes estratégias de mercado, de público-alvo e de assistência, como é possível cada operadora atuando em seu nicho, controlar os custos e reduzir as diversas pressões sobre as margens?

Como controlar os custos e reduzir as diversas pressões sobre as margens?

1- Eficiência Assistencial: Hoje a maior parte dos modelos de remuneração incentivam os desperdícios assistenciais, uma vez que funcionam com a premissa de que “quanto maior a produção, maior a remuneração”. O conhecido modelo fee-for-service cada vez mais parece insustentável na realidade de escalada de custos. Nesse sentido, faz sentido criar estratégias diferenciadas de remuneração com foco na resolutividade e qualidade. Esse é um tema que deve ser abordado no Planejamentos Estratégicos junto a operadoras e médicos por meio dos quais realizada workshops de convencimento e engajamento das diversas estratégias traçadas para cada modalidade.

2- Verticalização: Da máxima, “ou você tem uma estratégia própria ou então é parte da estratégia de alguém” (Alvin Toffler), trazer o controle para dentro das operadoras tem sido uma estratégia vencedora.Essa verticalização pode ser realizada de diversas maneiras: absorção da operação no serviço próprio, operações de compra (M&A), formação de parcerias (Joint Venture) entre outras. Veja, a verticalização se apresenta como uma forma de controle dos custos no sentido da eficiência assistencial e redução dos desperdícios. Uma das expertises da XVI Finance são as Análises de Viabilidade para recursos assistenciais e Captação de Recursos. A vantagem da verticalização só se dá com dimensionamento adequado do projeto de investimento, com a escolha correta do Modelo de Captação de Recursos, além de uma estruturação financeira alinhada com a realidade de cada operadora para que a captação de recursos seja eficiente.A verticalização gera grande valor para operadora pois além de ter o controle dos custos nas mãos evitando desperdícios, os beneficiários se privilegiam da qualidade que a operadora oferece, o que pode ser um fortalecimento da marca própria trazendo mais beneficiários para a carteira.

3- Incorporação entre Cooperativas Médicas: Como vimos, o resultado operacional das operadoras desde o 4T2021 tem sido negativo. Desta maneira a incorporação se mostra uma estratégia para melhorar o desempenho operacional e financeiro, consequentemente, fortalecendo o posicionamento da marca. Isso porque esse tipo de combinação de negócios possibilita ganho de sinergia, otimizando a capacidade de geração de receita e, em especial, a redução da estrutura de custos comerciais e administrativos.

4- M&A como estratégia de verticalização para outras modalidades: Através de um estudo de valuation e due diligence é possível tornar o processo de verticalização mais rápido, seja pela aquisição de uma operação assistencial já em andamento, seja pela formação de parcerias (joint ventures) com player da rede prestadora.

As operadoras de saúde têm enfrentado desafios financeiros intensos, especialmente após a pandemia, com aumento de custos assistenciais e receitas pressionadas por reajustes negativos. Para reverter os prejuízos, é essencial implementar estratégias como eficiência assistencial, verticalização dos serviços, e fusões e aquisições (M&A). Estas ações podem reduzir desperdícios, melhorar a qualidade dos serviços, e fortalecer a marca, contribuindo para uma gestão mais sustentável em tempos de inflação médica e outras pressões econômicas.

Saiba mais sobre

Quais foram os principais fatores para o aumento dos custos assistenciais?

Aumento da inflação médica, represamento de atendimentos eletivos, e reajuste negativo dos planos de saúde.

Como a pandemia influenciou os resultados operacionais das operadoras?

Inicialmente, a suspensão de procedimentos eletivos melhorou os resultados, mas o aumento subsequente dos custos reverteu essa tendência.

O que é eficiência assistencial e como ela ajuda a controlar custos?

É a adoção de modelos de remuneração focados na qualidade e resolutividade, reduzindo desperdícios e custos excessivos.

Como a verticalização pode beneficiar as operadoras?

Controlando diretamente os custos assistenciais, melhorando a eficiência e fortalecendo a marca através de operações próprias ou parcerias.

Por que a incorporação entre cooperativas médicas é uma estratégia eficaz?

Ela possibilita sinergia, otimiza a geração de receita, e reduz custos administrativos e comerciais.

Como fusões e aquisições (M&A) podem acelerar a verticalização?

Através da aquisição de operações existentes ou formação de parcerias, permitindo uma rápida integração de serviços e controle dos custos.