Neste artigo, explico como funcionam os reajustes dos planos de saúde no Brasil, detalhando os diferentes tipos de reajuste e os critérios utilizados pela Agência Nacional de Saúde para definir os valores. Entender esses mecanismos é essencial para planejar seus gastos com saúde e garantir que você esteja ciente dos custos envolvidos.

Entenda como funciona e como é calculado o reajuste dos planos de saúde no Brasil pela Agência Nacional de Saúde.

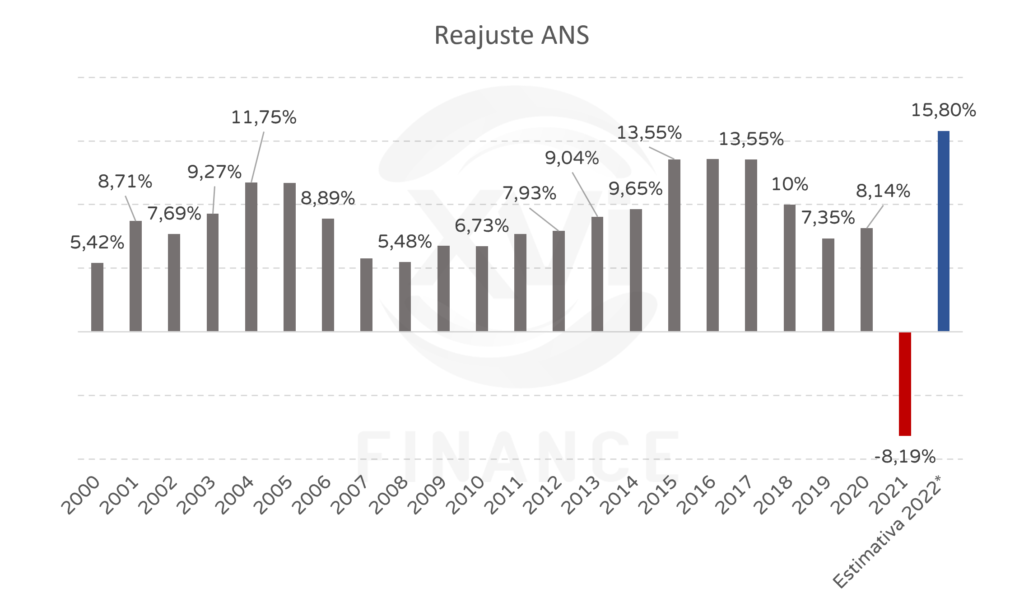

Quase todos os anos o reajuste dos planos de saúde recebe foco considerável no noticiário brasileiro, seja pelo alto valor que chama a atenção ou pelo valor pouco usual, como ocorreu em 2021, ano em que o reajuste foi negativo para planos individuais e familiares. Como o gráfico abaixo mostra, o reajuste dos planos de saúde pela ANS varia bastante de ano para ano.

Levando em consideração a elevada dispersão desses valores, é de se esperar que o reajuste tenha componentes bastante voláteis, e é isso que exploraremos na publicação de hoje: Como funciona e como é calculado o reajuste dos planos de saúde?

Tipos de reajuste:

Reajuste anual, como detalharemos melhor a seguir, é o mais conhecido e busca a correção dos valores para uma melhor adequação do valor pago pelo beneficiário aos custos incorridos na assistência à saúde.

Também existe o reajuste por faixa etária, este mecanismo engloba tanto os planos coletivos quanto os planos individuais e seu objetivo é simples: a medida em que envelhecemos, nossa demanda por serviços de saúde cresce. Assim, o reajuste por faixa etária busca adequar os valores praticados à evolução da demanda ao longo da vida.

Por fim, existe também o reajuste por sinistralidade, exclusivo para planos coletivos. Este reajuste é calculado com base na utilização dos serviços do plano de saúde e busca, em caso de desequilíbrio entre o custo com assistência à saúde e prêmio pago pelas empresas, readequar esta relação por parte da operadora.

Tipos de contratação e reajustes anuais:

Inicialmente cabe fazer uma distinção entre os planos individuais/familiares e os planos coletivos (empresariais ou por adesão), visto que os mecanismos de reajuste são distintos entre estes tipos de contratação.

Planos Individuais:

Os planos individuais, atualmente, são reajustados com base no teto definido pela agência reguladora, ANS. Para determinar o teto, a agência utiliza dois índices: o IDVA (Índice de Valor das Despesas Assistenciais) e o IPCA (Índice de Preços ao Consumidor Amplo), com os pesos de 80% e 20%.

Dessa forma, o cálculo do reajuste anual nos planos individuais se dá pela seguinte fórmula:

![]()

Para calcular este reajuste a operadora utiliza a sinistralidade de todo o pool, isso é, o quociente dos custos incorridos para atendimentos dos contratos neste grupo pelo montante total pago pelas empresas. Ademais, o reajuste é ainda influenciado pelo Índice VCMH (Variação dos Custos Médicos Hospitalares) ou, em alguns casos, por outro índice de inflação.

Já para os contratos com mais de 30 beneficiários (este número pode ser maior desde que discriminado em contrato pela operadora), o reajuste é determinado em contrato ou em negociação entre as partes e, em geral, é menor do que os demais mecanismos de reajuste.

Com extensa experiência na saúde suplementar, a XVI Finance desenvolveu metodologias especializadas de consultoria para o setor. Nossos clientes têm alcançados maior eficiência e sustentabilidade operacional, mantendo sua competitividade em um cenário de grandes desafios. Conte com a XVI Finance para auxiliar a sua Unimed, conheça nossas soluções ou contate um consultor.

*Estimativa da Abramge

¹IPCA retirado o subitem plano de saúde.

Neste artigo, explico como os reajustes dos planos de saúde são calculados no Brasil, considerando os tipos de reajuste (anual, por faixa etária e por sinistralidade) e as diferenças entre planos individuais e coletivos. Esses reajustes são influenciados por fatores como o Índice de Valor das Despesas Assistenciais (IDVA) e o Índice de Preços ao Consumidor Amplo (IPCA), além de negociações contratuais específicas para planos coletivos. Compreender esses detalhes é crucial para quem deseja manter um plano de saúde de forma sustentável.

Saiba mais sobre

O que é o reajuste anual dos planos de saúde?

O reajuste anual corrige os valores pagos pelo beneficiário para adequá-los aos custos incorridos na assistência à saúde.

O que é o reajuste por faixa etária?

É um reajuste aplicado conforme o envelhecimento do beneficiário, devido ao aumento da demanda por serviços de saúde.

O que é o reajuste por sinistralidade?

É um reajuste exclusivo para planos coletivos, baseado na utilização dos serviços do plano de saúde.

Como é calculado o reajuste dos planos individuais?

O reajuste é baseado em índices como o IDVA e o IPCA, definidos pela ANS.

Quais são os tipos de contratação de planos de saúde?

Planos individuais/familiares e planos coletivos (empresariais ou por adesão).

Quem define o reajuste dos planos coletivos?

O reajuste é definido em contrato ou por negociação entre as partes envolvidas.

Saiba mais sobre Conclusão de captação de fundo imobiliário