Em julho, a ANS instaurou direção fiscal à operadora Caixa de Assistência dos Funcionários do Banco do Brasil (CASSI), operadora de autogestão dos planos de saúde dos funcionários do Banco do Brasil. Como o Correio Braziliense já havia mostrado na época, a CASSI passa dificuldades financeiras há alguns anos, apresentando resultados deficitários consecutivos.

Embora tenha obtido superávit em seu resultado no primeiro semestre de 2019 (aproximadamente de R$80 milhões), na última semana o jornal Correio Braziliense noticiou um montante bilionário necessário para a CASSI formar sua margem de solvência. A operadora dispõe hoje de cerca de 36% do total exigido pela ANS, e busca em seu patrocinador (Banco do Brasil) um aporte financeiro para evitar o pior desfecho.

Apresentaremos alguns destaques da atual situação econômica e financeira da CASSI:

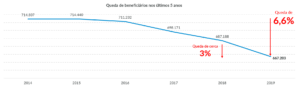

Queda de beneficiários*:

Assim como as demais operadoras de autogestão, que tiveram queda de quase 14% em beneficiários nos 5 últimos anos, a CASSI acumulou perda de beneficiários no mesmo período de 6,6%, sendo que apenas no último ano, a queda foi de 3%.

Olhando para o caso da CASSI, alguns movimentos de mercado do Banco do Brasil influenciam na queda. A começar pela redução de cargos e agências, diminuindo em mais de 3% seu número de funcionários nos últimos dois anos (entre março de 2017 e março de 2019). Além disso, em abril de 2019, em conversa com o Blog do Vicente, o Banco do Brasil afirma negociar com o Sindicato dos Bancários um acordo para não pagar os convênios de futuros empregados da instituição quando eles se aposentarem.

A medida representaria um grande corte de custos para a operadora e para o banco, que hoje arcam com mais da metade do valor dos planos de saúde de funcionários e de dependentes mesmo depois da aposentadoria. Outras medidas foram tomadas pelo banco, na tentativa de equilibrar as contas de sua autogestora, como uma contribuição extra de seus funcionários para o pagamento parcial de seus planos e a antecipação de receitas futuras referentes ao 13° salário, que serão recolhidas pela CASSI até 2021.

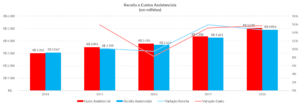

Indicadores financeiros*:

Com a queda de beneficiários, na tentativa de equilibrar as contas, o Ticket Médio subiu no período, porém como mostra o gráfico abaixo, as receitas assistenciais não acompanharam os custos, atingindo sinistralidade superior a 100%.

Nos últimos anos, a operadora não apresentou margens positivas, fazendo com que sua liquidez corrente e geral atingissem índices abaixo de 1 e capital de giro negativo, o que significa que a CASSI não conseguiria arcar com suas obrigações financeiras de curto e longo prazo. Cenário que se mostrou mais que suficiente para chamar atenção da ANS para a intervenção fiscal.

Pensando em uma possível liquidação da operadora, a quem pode interessar a carteira?

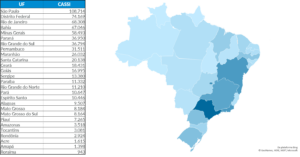

Devido a sua “natureza” como autogestão dos funcionários Banco do Brasil, a operadora possui beneficiários em todo o Brasil, porém com uma alta concentração em regiões mais povoadas e desenvolvidas, como os estados do Sudeste, Sul e Nordeste. Regiões onde as operadoras de medicina de grupo, como Hapvida, NotreDame Intermédica e Amil se fortalecem cada vez mais. O que pode significar uma oportunidade de mercado de quase 670 mil beneficiários de planos empresariais, tipo de contratação em que essas operadoras mais atuam.

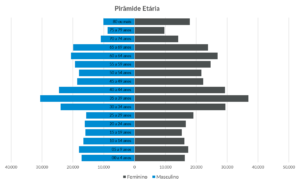

Um importante ponto sobre a carteira da CASSI é o alto percentual de idosos, de 24,6% e idade média de 41,4 anos, que estão muito acima das médias do setor. Como já foi mencionado anteriormente, a sinistralidade da operadora tem aumentado, e com o envelhecimento da carteira os custos assistenciais só tendem a subir.

Como o jornal Correio Braziliense já havia noticiado, a CASSI apresentou no primeiro semestre de 2019 resultados positivos, o que pode mostrar uma recuperação financeira da operadora com a redução de suas despesas assistências após medidas administrativas e renegociação com prestadores ao final de 2018.

De toda forma, apenas o resultado positivo da operadora não será suficiente para a solução do problema e, provavelmente, demandará um aporte do Banco do Brasil. Entretanto, o Banco do Brasil não se mostra favorável a este cenário, visto que sofre com restrições do governo e acionistas privados.

Sem a flexibilização da ANS, dificilmente a operadora conseguirá contornar a situação.

Uma boa semana.

*Dados levantados da base da ANS em 2019.

Viabilidade para Negócios na Saúde

A consultoria XVI Finance, com sede em Ribeirão Preto (SP), desenvolve projetos na área da saúde exclusivamente para operadoras de saúde, cooperativas médicas, clínicas e hospitais. Seu escopo de atuação é direcionado para melhorar o desempenho financeiro de seus clientes mediante o direcionamento estratégico e desenvolvimento de projetos de investimento.