Na sexta-feira 08/01 surgiu um rumor de uma possível fusão entre as operadoras Hapvida e NotreDame, refletindo em elevações superiores a 20% no preço de suas ações em questão de instantes. Mais tarde, no mesmo dia, o rumor foi confirmado em publicação no R.I da Hapvida. Para entender melhor a operação, consulte nossa última publicação: Como seria o grupo formado por Hapvida e NotreDame?

A operação combinaria as duas maiores operadoras de saúde do Brasil. Com isso, faz-se importante analisar se essa fusão não suscita preocupações da ótica concorrencial, ferindo o princípio de livre concorrência.

De fato, o porte das empresas e seu faturamento torna obrigatória a notificação da operação para análise por parte do Conselho Administrativo de Defesa Econômica (CADE). No entanto, o processo de análise da autarquia envolve diversas etapas, dentre as quais são abordados alguns pontos que provavelmente permitirão a aprovação da operação. Destacamos alguns:

- A atuação geográfica é complementar: Ao analisar uma operação, um dos primeiros pontos desempenhados pelo CADE é definir qual é o mercado relevante em questão. Da ótica geográfica, o mercado de planos de saúde é, na maior parte das vezes, considerado por município ou um pequeno grupo de municípios. Portanto, considerando a distribuição geográfica complementar, são poucas as regiões onde haverá uma concentração intensa de mercado.

- Possíveis ganhos para os consumidores: A operação deve suscitar um elevado ganho de escala. Essa sinergia, traduzida em ganhos de eficiência, redução de custos, deve ser transmitida aos preços praticados aos beneficiários. Por isso, espera-se uma transferência de parte deste ganho de escala aos beneficiários. A própria ANS já declarou que o setor de saúde suplementar brasileiro pode se beneficiar de ganhos de escala, por isso, não deve se opor à operação.

- Presença de rivais relevantes (Sistema Unimed): Nos locais onde as operadoras Hapvida e NotreDame são competidores (como por exemplo as recentes aquisições em Minas Gerais), prevalece a presença de rivais relevantes – destaca-se o Sistema Unimed com marketing share superior ao que seria obtido pelo grupo. Este fato minimiza a probabilidade do exercício de poder de mercado, podendo influenciar positivamente a aprovação da operação.

Por estes fatores, avaliamos que o CADE deve aprovar a operação com algumas possíveis restrições em algumas das poucas regiões em que ambas possuem relevância no mercado.

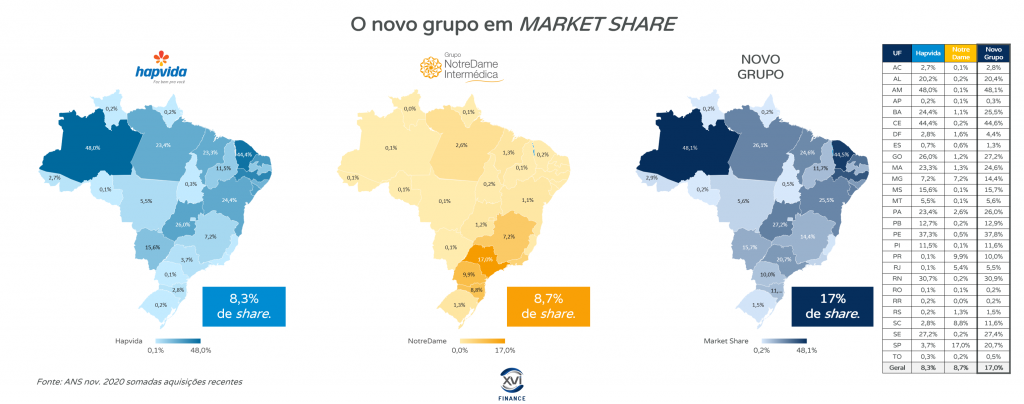

Abaixo temos a distribuição da carteira do grupo caso a fusão se confirme:

Fontes:

- dados de novembro da ANS;

- Somadas as fusões e aquisições divulgadas pelas empresas.

P.S. Texto produzido pelo economista Adriano Braga com apoio do Diretor de Negócios Prof. Dr. Adriel Branco.

O que você achou disso?

Clique nas estrelas

Média da classificação 5 / 5. Número de votos: 5

Nenhum voto até agora! Seja o primeiro a avaliar este post.

Lamentamos que este post não tenha sido útil para você!

Vamos melhorar este post!

Diga-nos, como podemos melhorar este post?