A recente aquisição da Clinipam pelo Grupo NotreDame Intermédica representa um movimento estratégico significativo no mercado de saúde suplementar. Como parte dessa transação de R$ 2,6 bilhões, vemos a consolidação e expansão de um dos principais players do setor, o que traz novas dinâmicas e desafios competitivos.

O mercado de saúde suplementar se mostrou ainda mais aquecido com a recente oferta de aquisição da Clinipam pelo Grupo NotreDame Intermédica (GNDI). A operação já era esperada pelo mercado, que desde agosto anunciava a disputa travada por Hapvida, GNDI, Athena (Pátria Investimentos) e Axa pela compra da operadora, como já havíamos compartilhado em nossos meios de comunicação. O valor de aquisição foi estabelecido em R$ 2,6 bilhões e o encerramento da transação depende das aprovações da ANS e do CADE.

Essa operação segue a tendência de consolidação do mercado de saúde suplementar brasileiro. Tendência puxada pelas operadoras de medicina de grupo que têm seguido uma forte estratégia de expansão e verticalização por meio de investimentos em recursos próprios, compras de carteiras de beneficiários e aquisições de operadoras menores. Entre as aquisições de destaque estão:

- Hapvida – compra do Grupo São Francisco Saúde, Grupo América e RN Saúde

- Athena Saúde – compra da Samp, São Bernardo Saúde e Maringá Multivida

Acesse nossa análise setorial para mais informações (realizada em 01/10/2019)

Mas o que tornou a Clinipam tão desejada pelo mercado?

Diferentes fatores contribuíram para a escolha da Clinipam para aquisição. A começar pelo tamanho de sua carteira, uma das maiores do estado e da região, além da capacidade de expansão da operadora com base em seu crescimento nos últimos anos, que iremos mostrar a seguir. Além disso, a operação consolidada da Clinipam apresentou um bom desempenho financeiro nos últimos anos. E poderá ser ainda maior com o ganho de escala que a Intermédica levará a operadora adquirida, que hoje consegue oferecer ao mercado um ticket médio competitivo e uma ampla infraestrutura assistencial.

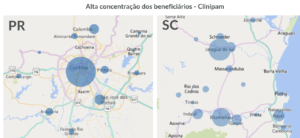

A Clinipam possui 334 mil beneficiários localizados majoritariamente no estado do Paraná (80%) e Santa Catarina (19%). No Paraná, ocupa a 2ª posição em carteira de beneficiários e em Santa Catarina a 8ª posição, sendo que na região Sul, considerando o sistema Unimed unificado, a operadora está na 2ª posição, com share de quase 5%. É importante destacar a baixa dispersão de seus beneficiários, especialmente no Paraná, o que favorece a utilização da rede própria.

- Paraná – 257 mil beneficiários dos quais 99% localizam-se em municípios da Região Metropolitana de Curitiba;

- Santa Catarina – 39 mil beneficiários, que se encontram principalmente nas regiões de Jaraguá do Sul (43%) e Blumenau (33%).

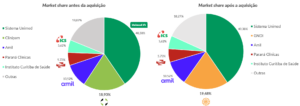

Observado o market share atual da região metropolitana de Curitiba, verifica-se que o GNDI aumentará a sua participação de mercado de 0,55% para 19,48%.

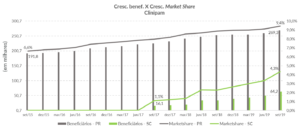

O aumento da carteira de beneficiários da Clinipam impressiona. Entre setembro de 2015 e setembro de 2019 a taxa média de crescimento anual foi de 18,4% a.a., o que equivale a um crescimento de 77 mil beneficiários no Paraná e 64 mil beneficiários em Santa Catarina no período. O crescimento da carteira de beneficiários da Clinipam acompanha o aumento do seu market share em ambos os estados, como mostra o gráfico abaixo:

Ao analisarmos o total de beneficiários do Paraná, ou seja, 2,8 milhões, verificamos um crescimento no mesmo período de 37 mil vidas. Já em Santa Catarina, o total de beneficiários se manteve estável em 1,5 milhões. Ou seja, para atingir o crescimento anteriormente destacado, a Clinipam aumentou o seu market share a partir da carteira de outras operadoras de saúde. No gráfico abaixo mostramos que em todos os trimestres, desde 2015, a operadora apresentou uma taxa de crescimento maior que a do setor nos estados em questão:

O crescimento da Clinipam se apoia em uma marca conhecida, planos de saúde com preços competitivos e uma infraestrutura assistencial ampla.

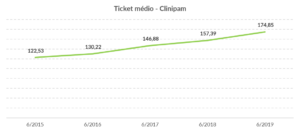

O ticket médio¹ da operadora em junho de 2019 era de aproximadamente R$ 174, valor inferior ao preço praticado em 2015, pelo seu principal concorrente (R$ 223).

Por fim, destaca-se que a Clinipam possui uma ampla estrutura de recursos próprios com 2 hospitais, 4 prontos-socorros, 19 centros clínicos, centro de diagnóstico (laboratório e imagem) e postos de coleta.

É importante destacar, que a presença da operadora nos estados do Paraná e Santa Catarina e a grande capacidade de obtenção de capital do Grupo NotreDame Intermédica (GNDI) permitirá à operadora expandir suas operações em ambos os estados de maneira orgânica ou por meio de outras aquisições. A apresentação da aquisição da Clinipam publicada pelo GNDI mostra um possível direcionamento da expansão para as regiões Sudeste Paranaense e Centro Oriental Paranaense, além de Florianópolis em Santa Catarina, e deverá seguir o modelo verticalizado em municípios com alta concentração de beneficiários.

Quais nossas conclusões?

Operações de aquisição, como no caso Clinipam, buscam ganhos de sinergias obtidos pela junção das empresas. Esses ganhos podem ser obtidos pela unificação de sistemas de informação, redução de custos com a compra conjunta de materiais e medicamentos, adoção de novos modelos de remuneração médica, reduções do quadro administrativo da empresa adquirida, unificação das marcas, entre outras. Nesse sentido, é esperado que a Clinipam se torne uma empresa mais eficiente e competitiva, o que poderá implicar no aumento do seu market share no futuro.

A aquisição da Clinipam pelo Grupo NotreDame Intermédica reforça a visão de que o mercado de saúde suplementar mudou e que as empresas precisam se adaptar rapidamente a esse novo cenário para sobreviver. As recentes aquisições mostram a preferência por operadoras com grandes carteiras de beneficiários, recursos próprios e boa situação financeira.

A recente abertura de capital pela Hapvida e pelo Grupo NotreDame Intermédica aumentaram a capacidade destas empresas acelerarem suas expansões e aquisições pelo maior acesso ao mercado de capitais e de dívida. Além dessas empresas, outros players de mercado têm realizado compras, como a Amil e o Pátria Investimentos, o que tornará o mercado de saúde suplementar no Brasil cada vez mais concentrado.

Para sobreviver às mudanças do setor, é necessário se tornar mais eficiente na gestão de custos, introduzindo práticas como a medicina preventiva, modelos de remuneração que incentivem a resolutividade, entre outras decisões que levarão à redução de custos. Com isso, será possível oferecer produtos com menor ticket médio para fazer frente aos produtos concorrentes

A maior parte do capital utilizado na compra do Grupo Clinipam, R$ 2,5 bilhões, foi obtido por meio de empréstimos em instituições financeiras aproveitando as recentes reduções das taxas de juros com a queda da SELIC.

Diante do cenário de baixa taxa de juros e alta liquidez, é provável que outras operações como essa, ocorram no setor de saúde suplementar nos próximos meses.

Uma boa semana!

PS: Texto e análise feitas pelo nosso Diretor de Projetos Prof. Me. Ulisses S. Rezende.

¹(31-32)/número de beneficiários em junho de 2019

Viabilidade para Negócios na Saúde

A consultoria XVI Finance, com sede em Ribeirão Preto (SP), desenvolve projetos na área da saúde exclusivamente para operadoras de saúde, cooperativas médicas, clínicas e hospitais. Seu escopo de atuação é direcionado para melhorar o desempenho financeiro de seus clientes mediante o direcionamento estratégico e desenvolvimento de projetos de investimento.

A aquisição da Clinipam pelo Grupo NotreDame Intermédica por R$ 2,6 bilhões destaca a tendência de consolidação no mercado de saúde suplementar brasileiro. Com a compra, o GNDI fortalece sua posição no Paraná e Santa Catarina, aumentando significativamente seu market share. A operação reflete a preferência por empresas com grandes carteiras de beneficiários e boa infraestrutura, evidenciando a competitividade crescente no setor. A integração da Clinipam deve gerar sinergias e maior eficiência operacional, beneficiando o posicionamento estratégico do GNDI.

Saiba mais sobre

Qual foi o valor da aquisição da Clinipam?

R$ 2,6 bilhões.

Quem adquiriu a Clinipam?

O Grupo NotreDame Intermédica (GNDI).

Em quais estados a Clinipam tem maior presença?

Paraná e Santa Catarina.

Qual o principal impacto da aquisição?

Aumento do market share do GNDI na região Sul.

Quais são as principais infraestruturas da Clinipam?

2 hospitais, 4 prontos-socorros e 19 centros clínicos.

Quais são os desafios para a Clinipam após a aquisição?

Integração eficiente e manutenção da competitividade.