Conteúdo

O aumento dos custos das operadoras de saúde passou a ter maiores efeitos a partir de 2021 mas permanecem até os dias atuais.

Os impactos da pandemia para a saúde suplementar

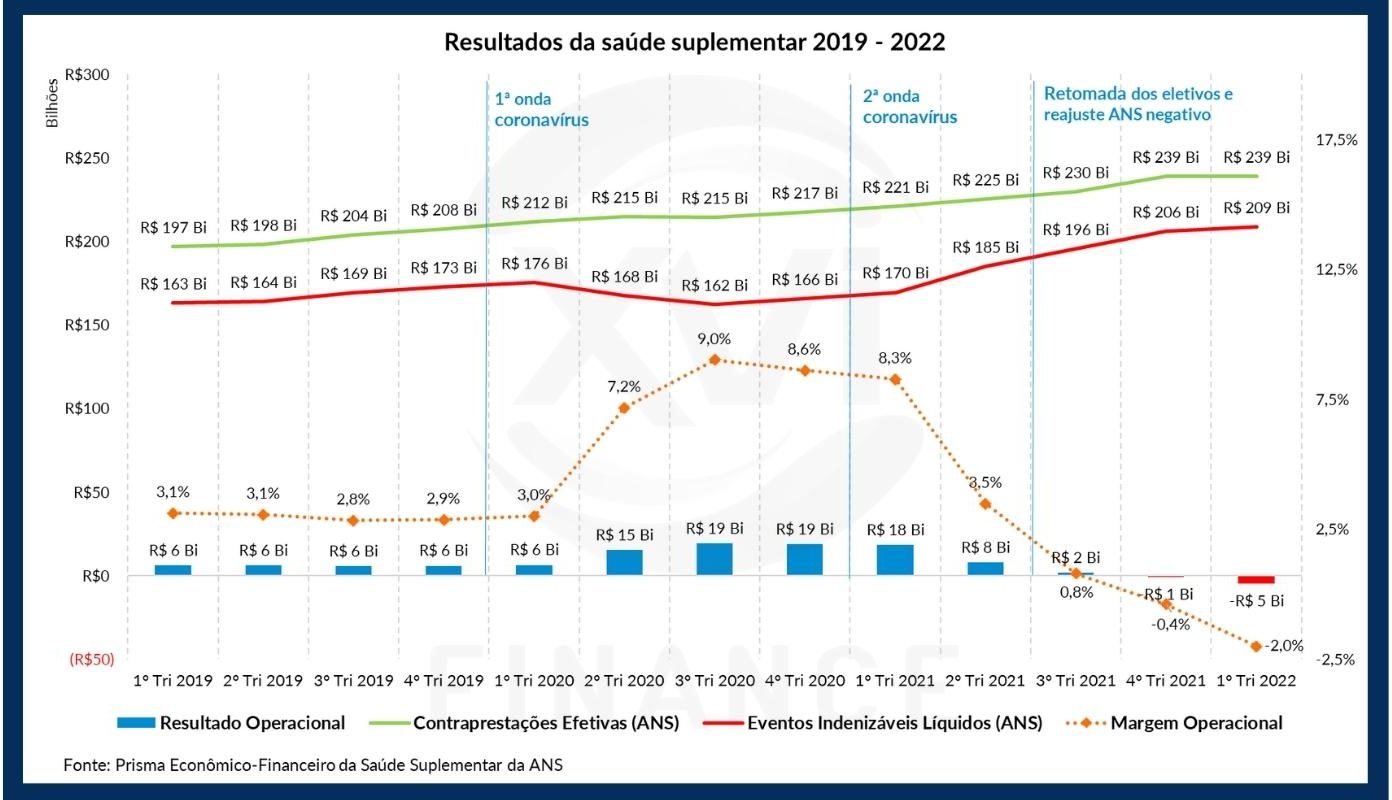

No primeiro ano de pandemia (2020) houve uma pressão sobre o SUS enquanto a saúde suplementar teve um ano com resultados recordes devido a menor utilização dos beneficiários. Já no segundo ano (2021), com a segunda onda do coronavírus, a pressão também chegou para as operadoras de saúde com o aumento repentino das internações.

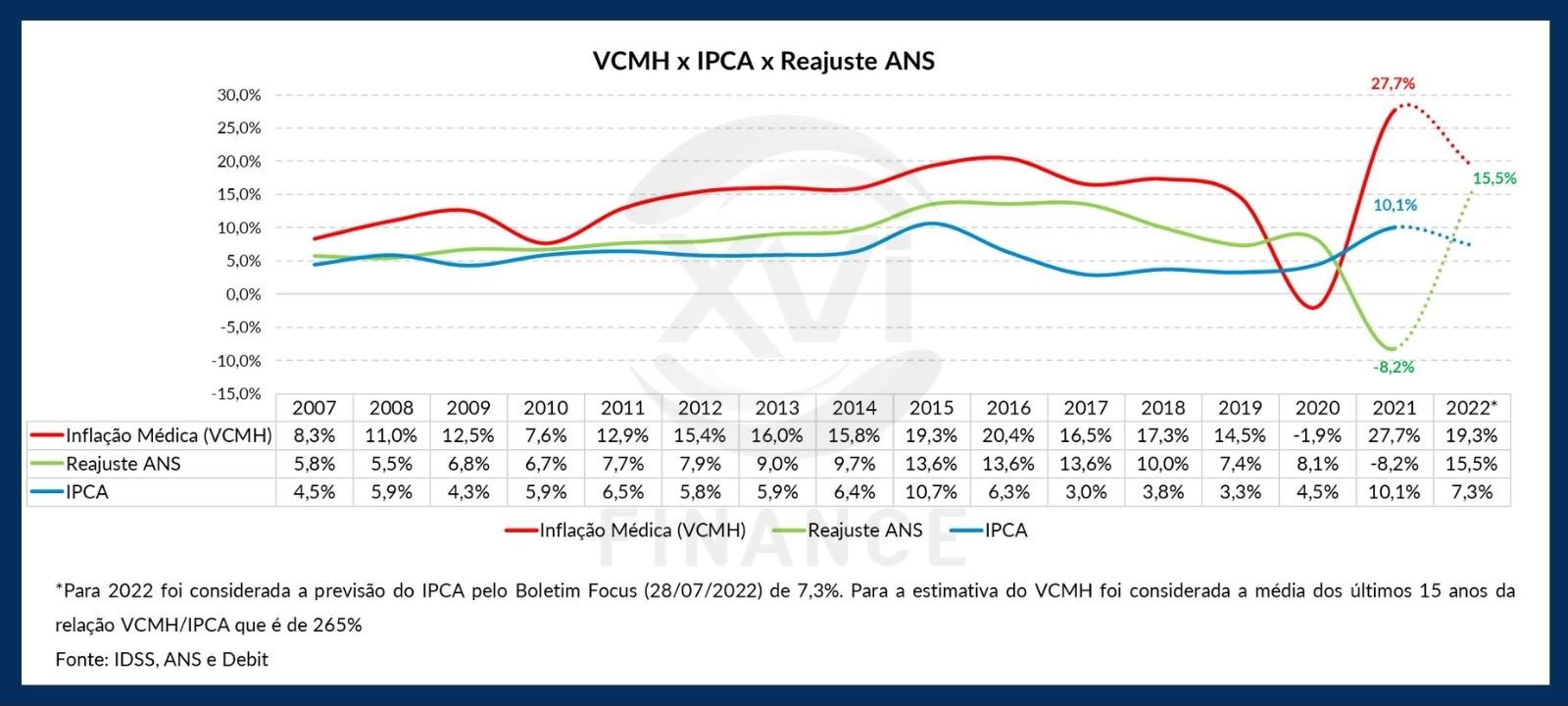

Com a redução da frequência de utilização em 2020, a ANS divulgou pela primeira vez um reajuste negativo dos planos de saúde, em – 8,1%.

A redução negativa seguiu a fórmula de cálculo estabelecida, que considera a variação das despesas em saúde, a frequência de utilização dos planos e a incorporação de novas tecnologias.

No segundo semestre de 2021, com o maior controle da pandemia houve a flexibilização das restrições impostas, e as operadoras vivenciaram um aumento da utilização devido a retomada dos procedimentos eletivos represados, além de uma elevação generalizada dos custos assistenciais. Ou seja, houve em paralelo a redução das receitas com o reajuste negativo, a elevação dos custos e despesas assistenciais e não assistenciais, o que elevou a sinistralidade e reduziu as margens. Como resultado, no primeiro trimestre de 2022 o setor apresentou um prejuízo histórico. Ao que tudo indica, o segundo trimestre será ainda pior.

ANS confirma reajuste histórico no setor

Esse cenário atípico, somado a inflação acumulada sobre materiais e medicamentos e o aumento da utilização, fez com que a ANS seguisse novamente a sua fórmula de reajuste e para compensar a decisão tomada em 2021, autorizou em maio o limite de reajuste dos planos de saúde para 2022/2023 em 15,5%. No gráfico abaixo, a quebra das tendências com a oscilação momentânea dos índices fica evidente:

Em um cenário de alta do IPCA, com grande representatividade do impacto do reajuste dos planos de saúde no indicador, os holofotes têm se voltado para o setor, que foi alvo de críticas públicas e pressões políticas em ano de eleições.

Entretanto a seguinte pergunta fica no ar:

O reajuste será o suficiente para reverter o prejuízo das operadoras de saúde?

Antes de responder essa pergunta, é necessário retomarmos o seguinte conceito: o valor do dinheiro se altera ao longo do tempo. Diversos índices são responsáveis pelo reajuste de preços na nossa sociedade.

Assim como o Índice Nacional de Preços ao Consumidor Amplo (IPCA) busca refletir o aumento generalizado dos preços para a população brasileira e o Índice Nacional da Construção Civil (INCC) indica o aumento dos preços relativos à construção civil, a Variação do Custo Médico Hospitalar (VCMH) indica o aumento dos custos assistenciais para o setor de saúde.

Com isso em mente, vamos considerar que uma operadora com as seguintes características em 2019:

- Ticket médio por beneficiário: R$300;

- Custo assistencial médio por beneficiário: R$240 (Sinistralidade de 80%);

- Despesas administrativas por beneficiário: R$30 (10% das receitas);

- Resultado por beneficiário: R$30 (Margem operacional de 10%).

Assumindo que:

- Ticket médio é todo corrigido pelo Reajuste ANS no ano fechado (cenário hipotético, visto que apenas planos individuais ou familiares possuem limitação de reajuste e o reajuste é aplicado de maio a abril)

- O custo assistencial médio é corrigido pelo VCMH; e

- As despesas administrativas são corrigidas pelo IPCA.

Recortando o período entre 2019 a 2022, considerando os dados apresentado no gráfico acima, temos:

Esse exemplo resume o que o setor passou nos últimos três anos. A começar com os resultados recordes em 2020 com a redução dos custos temporariamente, mas com sua forte retomada em 2021 e 2022 que consumiu as margens das operadoras levando-as a um prejuízo histórico. Com base em dados do Prisma Econômico-Financeiro da Saúde Suplementar da ANS, fica evidente essa quebra de tendências no setor e falta de previsibilidade que levou aos resultados recentes:

Como o reajuste das receitas assistenciais vem sendo menor do que a VCMH e o IPCA, custos e despesas aumentaram em um nível superior ao aumento das receitas elevando a sinistralidade e reduzindo os resultados. O que se evidencia é que o reajuste de 15,5% não será o suficiente para compensar a elevação dos custos assistenciais e não assistenciais. Enquanto o reajuste real nos últimos três anos foi de 14,7%, o VCMH cresceu 49,5% e o IPCA cresceu 23,4%, levando o setor a margens negativas.

O reajuste que será anunciado em 2023 deverá novamente repassar a alta inflação médica e o alto IPCA de 2022 para o preço dos planos de saúde. Muitas operadoras deverão atingir a insustentabilidade financeira nos próximos meses e apenas as eficientes conseguirão manter a competitividade em um cenário de estreitamento de margens em paralelo à redução do poder aquisitivo da população.

Lembrando que mar calmo nunca fez bom marinheiro. Oportunidades surgirão para as operadoras eficientes.

Nós da XVI Finance estamos sempre atentos às ameaças e oportunidades do setor para garantir aos nossos clientes segurança, sustentabilidade, inovação e resultado. Conte conosco.

Eu exploro se o reajuste ANS 2022/2023 de 15,5% pode compensar os aumentos nos custos operacionais e administrativos das operadoras de saúde. O setor, após enfrentar prejuízos históricos devido ao aumento da sinistralidade e custos crescentes, se encontra em um cenário de incerteza financeira. A análise sugere que o reajuste atual não será suficiente para cobrir o aumento dos custos, colocando em risco a sustentabilidade financeira de muitas operadoras.

Saiba mais sobre

Qual foi o reajuste autorizado pela ANS para 2022?

15,5% para os planos de saúde em 2022/2023.

O reajuste de 2022 é suficiente para as operadoras de saúde?

Não, o reajuste não compensa totalmente os aumentos nos custos operacionais.

Quais foram os principais fatores que impactaram o setor em 2021?

Aumento da sinistralidade e custos assistenciais após a retomada dos procedimentos eletivos.

Como o reajuste afeta o setor em termos de sinistralidade?

A sinistralidade continua alta, pois os custos aumentam mais rapidamente que as receitas.

O que se espera para o reajuste em 2023?

Um repasse da alta inflação médica e do IPCA para os preços dos planos.

Quais operadoras podem se manter competitivas nesse cenário?

Somente as mais eficientes devem conseguir manter a competitividade.