Seguindo a série de análises dos dados financeiros das singulares do Sistema Unimed em 2020, vamos analisar a evolução do desempenho operacional das operadoras de saúde (OPS) ao final do primeiro ano de pandemia no país.

O ano de 2020 para as Operadoras de Saúde

Com a crise sanitária no Brasil, era esperado um aumento nas despesas assistenciais das operadoras, com altos níveis de demanda de internação e potencial saturação dos leitos privados do Brasil.

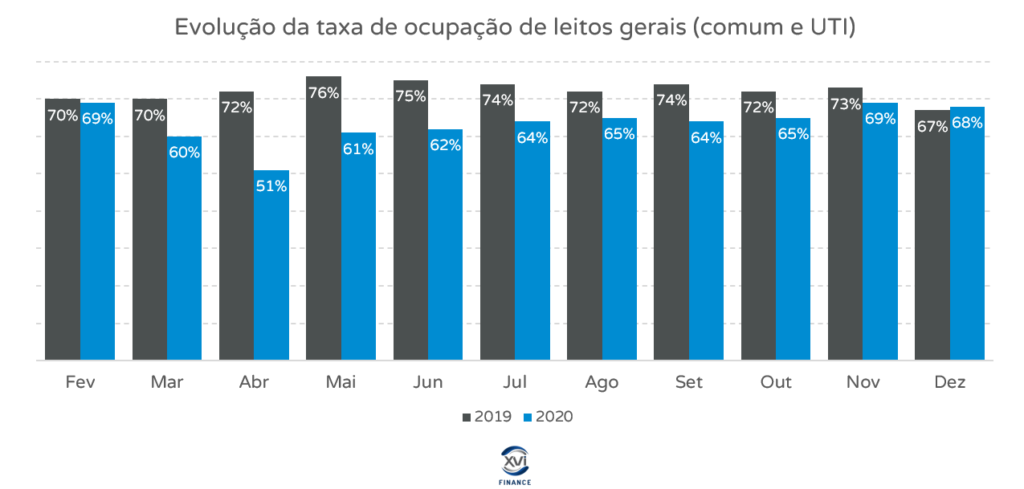

Contudo, as séries de restrições no atendimento de beneficiários, em alguns casos iniciadas já no primeiro trimestre do ano e, com graves exceções, busca por assistência aquém do esperado, em geral, as taxas de ocupação dos hospitais foram inferiores ao ano anterior durante quase todo o ano, fator importante para compreensão do comportamento da sinistralidade de 2020.

O gráfico anterior, retirado do Boletim Covid-19 de Janeiro/2021, mostra que, segundo análise amostral da Agência Nacional de Saúde Suplementar (ANS), entre março e outubro, houve redução da procura de atendimento hospitalar, se aproximando em novembro, e ultrapassando 2019 apenas em dezembro. Além disso, foram notadas reduções em exames, terapias e conversão de atendimentos em Pronto Socorro.

Todo esse cenário levou a ampla redução da sinistralidade do ano, fator que impactou amplamente os resultados das operadoras nesse surpreendente ano de 2020.

Os Principais Grupos de Saúde

Neste segmento serão analisados os principais grupos de OPS do Brasil:

- Sistema Unimed: Agrupadas, as singulares e federações do Sistema são responsáveis por quase 18 milhões de beneficiários de assistência médica do Brasil, equivalente 37,65% de todo o mercado.

- Grupo NotreDame Intermédica: Segundo maior grupo em tamanho de carteira do Brasil, com 8,75% das carteirinhas de plano de saúde médico, é uma das operadoras com maior agressividade em sua estratégia de crescimento não orgânico, desembolsando somente em 2020 quase R$ 2,3 bilhões em compra de carteiras, operadoras, hospitais e outros recursos próprios.

- Grupo Hapvida: Logo atrás da NotreDame, com 8,34% do mercado nacional, é outra operadora agressiva em fusões e aquisições, em 2020 a empresa investiu cerca de R$ 2 bilhões em ativos no Brasil todo. Na análise do ano de 2020, inclusive, os grupos Hapvida e NotreDame podem ser analisados em conjunto, conforme negociação de fusão entre as operadoras.

- Bradesco Saúde: Agrupando suas atividades como Seguradora e em Medicina de Grupo, é responsável por cerca de 7,23% dos beneficiários do Brasil, porém não mostra sinais de investimento em crescimento inorgânico, crescendo sua carteira em 2,57%.

- Amil: Operadora controlada por grupo internacional, vem mostrando comportamento diferente dos demais, buscando vender parte de seus ativos, que apresentam sinistralidade alta.

- SulAmérica: Sexto grupo do Brasil, teve um investimento de quase R$ 400 milhões na aquisição da Paraná Clínicas em maio de 2020, e vem aumentando seu foco no mercado de saúde, na chamada “verticalização virtual”.

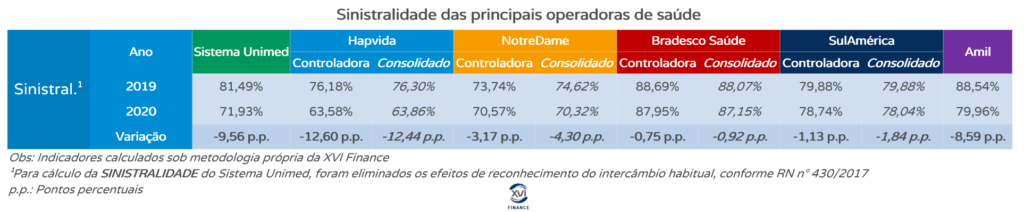

Em geral, as grandes operadoras no mercado de Saúde Suplementar do Brasil tiveram redução de suas sinistralidades e consequente aumento em suas margens operacionais, porém, houve exceções.

Na tabela acima, é possível notar que as maiores reduções de sinistralidade ocorreram no Sistema Unimed, na Hapvida, olhando para a operadora ou para o grupo, e na Amil.

A NotreDame, a SulAmérica e o Bradesco Saúde tiveram uma redução relativamente pequena em suas sinistralidades. Existem algumas razões para esses comportamentos incomuns:

- As três operadoras têm grande concentração de beneficiários nos estados de São Paulo e Rio de Janeiro (Bradesco: 61,54% da sua carteira está entre esses estados, Sul América: 76,01% e NotreDame: 97,40%), estados que apresentaram respectivamente a primeira e sétima colocação em número de casos de covid-19;

- Esses dois estados também tendem a apresentar ticket médio de serviços hospitalares mais altos;

- O aumento na procura no final de 2020 teve um impacto maior nas operadoras, uma vez que a rede das Seguradoras de Saúde é normalmente mais ampla que demais operadoras, além do modelo de reembolso.

Essas variações na sinistralidade tiveram como consequência, crescimento das margens operacionais dessas operadoras coma as exceções já citadas, conforme tabela abaixo:

E como será 2021 para a saúde suplementar?

Ao final de 2020, as operadoras em geral se mostram com maior geração de caixa, redução dos custos e manutenção das suas receitas.

No entanto, esse cenário pode não se manter nesse ano, o recrudescimento da pandemia no início de 2021 já mostrou maior gravidade, com maiores procuras, prazos de internação e complexidade dos casos. Em fevereiro/2021 a taxa de ocupação de leitos COVID bateu seu recorde, e os custos assistenciais tendem a mostrar aumento. Além disso, já existe previsão de terceira onda antes da vacinação da população, o que pode agravar o cenário atual.

Conforme extensão da pandemia, os procedimentos represados se acumulam, tendendo a crescer após a atenção dessa crise sanitária e impactar a sinistralidade até os limites de atendimento.

Além disso, o cenário macroeconômico se degradou ainda mais como subproduto da pandemia no Brasil, o que pode causar a procura por planos de saúde mais baratos e eventualmente crescimento da inadimplência. Esses fatores podem tornar este caixa gerado em 2021 crucial para sustentabilidade das operadoras.

Fontes:

Boletim COVID-19 ANS – Janeiro de 2021

Boletim COVID-19 ANS – Março de 2021

Saiba mais sobre Finanças do setor hospitalar