Olá caro(a) leitor(a),

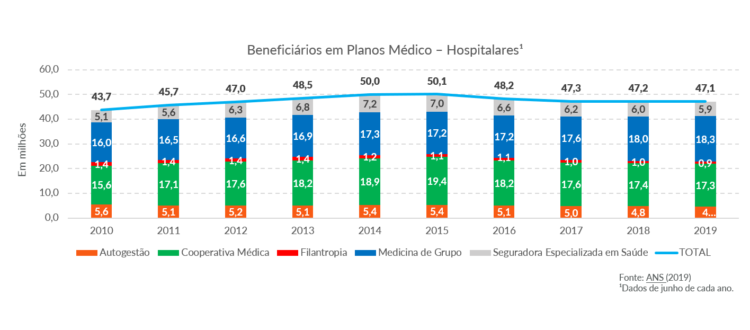

Analisando atentamente o gráfico acima, podemos notar um padrão na distribuição dos beneficiários entre as entidades do setor nos últimos 10 anos. De modo geral, vemos que setor crescia até 2015, o ano em que o Brasil andou para trás como classificou o portal G1 naquele ano, e foi quando se iniciou a crise de desemprego que teve seu ápice em 2017. A crise iniciada naquele ano levou um alto impacto ao setor da saúde suplementar, e para a maioria das operadoras, que sofreram e sofrem até hoje sucessivas quedas de beneficiários de saúde.

Adicionalmente foi também ano de uma grande alteração no marco regulatório, tornando o ambiente competitivo mais acirrado. O artigo Art. 142 da Lei 13.097/2015, publicada em janeiro daquele ano, passou a permitir a inédita “participação direta ou indireta, inclusive controle, de empresas ou de capital estrangeiro na assistência à saúde”. O capital estrangeiro então encontrou nas medicinas de grupo a abertura para entrarem no mercado brasileiro.

Retornando aos padrões anteriormente mencionados, vemos que desde 2010, operadoras de autogestão e filantrópicas já sofriam com reduções de beneficiários, que apenas se acentuaram a partir de 2015. Porém, para as Cooperativas Médicas e Seguradoras Especializadas em Saúde, o ano de 2015 representou o pico do número de clientes, marcando o exato momento da reversão da tendência crescimento. Desde então, todos os segmentos passaram a registrar contínuas quedas nas carteiras de beneficiários, com exceção da Medicina de Grupo.

Com menos clientes e menores receitas, muitas destas carteiras tornaram-se deficitárias. Além disso, a estrutura administrativa, que já era elevada, passou a pesar ainda mais no resultado, fazendo com que muitas destas operadoras não alcançassem a escala necessária para diluir suas despesas administrativas. Como as cooperativas médicas são mais pulverizadas (um grande número de operadoras dividem este mercado), o efeito da redução da carteira e aumento da sinistralidade afetaram drasticamente a sustentabilidade da operação.

Assim, basicamente tiveram que optar pelo controle de custos com reorganização interna ou pela elevação dos preços. A maior parte das empresas escolheu a segunda alternativa, elevando seus tíquetes médios como alternativa para recuperar o resultado.

Formou-se, então, o cenário ideal para o crescimento das empresas de Medicina de Grupo, que se aproveitaram de um cenário onde as concorrentes ainda estavam tentando entender as mudanças do mercado, praticando a elevação de seus preços e sem uma estrutura verticalizada definida para reagir no controle assistencial. Puxadas por uma estratégia de verticalização, as operadoras de Medicina de Grupo apresentaram crescimento de 6,6% no período, na contramão do mercado, com destaque para Hapvida e Notre Dame, que juntas obtiveram superávit de mais de 2 milhões de beneficiários.

Qual foi o segredo da estratégia destas operadoras?

Com fácil acesso ao capital estrangeiro, a estratégia dominante foi muito simples: comprar hospitais para competir com um modelo verticalizado, com o foco na eficiência de custos e, sobretudo, ganhos de escala (diluição das despesas administrativas e sinistralidade).

Como expliquei em uma de minhas análises, operadoras como Hapvida e Notre Dame conseguiram eficiência em seus custos, atrelado a uma forte e agressiva estratégia de posicionamento de mercado que as permitiram expandir sua atuação para todo o Brasil. Portanto, se aproveitando da crise que o setor passou, oferecendo preços competitivos, com sustentabilidade financeira e agora com acesso ao mercado financeiro nacional e internacional esses grandes grupos ganham espaço no mercado da saúde suplementar brasileiro, que se encontra atualmente em seu melhor momento dos últimos anos.

Por sua vez, as cooperativas médicas estão reagindo e passando por importantes alterações no modelo de gestão com o alinhamento das suas diretrizes estratégicas. Utilizando-se de um forte diferencial estratégico, baseado na relação com o médico, estão planejando as suas ações competitivas para reverter novamente este cenário.

“A melhor forma de prever o futuro, é criá-lo” Peter Drucker.

Viabilidade para Negócios na Saúde

A consultoria XVI Finance, com sede em Ribeirão Preto (SP), desenvolve projetos na área da saúde exclusivamente para operadoras de saúde, cooperativas médicas, clínicas e hospitais. Seu escopo de atuação é direcionado para melhorar o desempenho financeiro de seus clientes mediante o direcionamento estratégico e desenvolvimento de projetos de investimento.

Saiba mais sobre Fusão entre Hapvida e NotreDame