Apesar de vivenciar uma das piores crises econômicas de sua história, o Brasil passou nos últimos anos por significativas mudanças econômicas que o alçaram a uma das maiores economias mundiais, onde a disponibilidade de crédito para empresas em um momento onde os juros estavam a baixos níveis foi parte fundamental deste processo. Ficou curioso para saber como funciona a relação entre a taxa básica de juros e o investimento empresarial? Confira neste artigo uma análise detalhada do recente caso brasileiro!

Uma visão da história recente

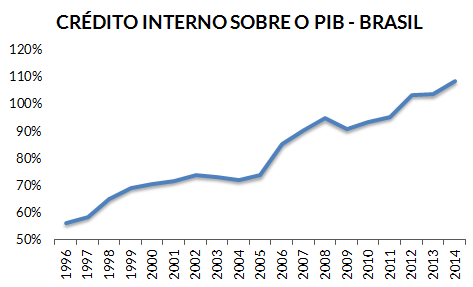

Ao tratar do crescimento econômico brasileiro nos últimos anos, uma questão abordada por qualquer analista é a importância do desenvolvimento do mercado de crédito, que serviu de motor propulsor para o aumento do consumo das famílias e financiamento de grandes projetos de investimento, principalmente os ligados à infraestrutura, promovendo a diversificação parque industrial nacional e crescimento do setor de serviços. O volume de crédito na economia brasileira evoluiu consideravelmente nos últimos anos, fazendo com que o país se igualasse a outras economias, como demonstra a relação do crédito interno sobre o PIB. No período posterior ao ano de 2005, percebe-se um forte crescimento dessa relação, demonstrando a fase na qual o crédito para empresas tornou-se um dos principais propulsores da economia brasileira.

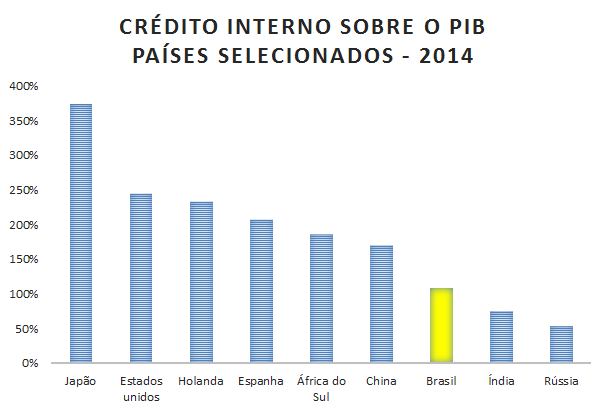

No entanto, se comparado a nível internacional, observa-se que o Brasil ainda não ocupa uma posição mundial condizente com o tamanho de sua economia. Em 2014, o Brasil ocupava a 35° posição na relação de crédito interno sobre o PIB, mas se comparado à situação de anos anteriores, percebe-se que o Brasil evoluiu significativamente na expansão da oferta de crédito interno. Em 2011, o país ocupava a 50° posição entre as economias mundiais nesta relação. Neste mesmo ano, a relação de crédito interno sobre o PIB era de 50%, passando para 108,3% em 2014, alçando-o para a 35ª posição mundial.

Fica visível também a proximidade do Brasil com relação a alguns dos principais países emergentes da economia mundial. O país encontra-se em uma situação consideravelmente à frente de países como Índia e Rússia, apesar da diferença em relação à África do Sul e China.

O impacto da política econômica no crédito para empresas

Além da importância do crédito como ferramenta para o desenvolvimento econômico ao impulsionar o crescimento da economia, o controle e a seleção do crédito são instrumentos de política monetária que podem restringir ou expandir o volume e o custo do crédito (taxa de juros), gerando impactos profundos na atividade empresarial. Em 2015, o Brasil passou por uma retração no volume de crédito sobre o PIB, invertendo-se temporariamente a tendência de elevação vista nos últimos anos. Dentre os motivos estão o aumento da taxa básica de juros, com o encarecimento das linhas de financiamento, tanto subsidiadas quanto das de instituições financeiras de mercado, além do elevado nível de endividamento das famílias, resultando na redução do ritmo de concessões de crédito para consumo.

Mercado de crédito pouco competitivo

Além da questão da política econômica que tanto impacta as decisões de investimento e consumo, nos deparamos também com outro movimento mais próximo do dia a dia dos empresários brasileiros: a concentração de mercado vivenciada nos últimos anos pelo setor bancário. Tal setor é caracterizado atualmente pela dominância de cinco instituições financeiras, que juntas representam aproximadamente 85% do total de depósitos realizados no país, enquanto que no cenário externo a média é de aproximadamente 75%. Apesar de a concentração bancária parecer algo de longa data no caso brasileiro, a situação no país se alterou significativamente a partir de 2008, em decorrência principalmente da crise dos subprimes. Até então, o setor situava-se na média de 65% de concentração do total de depósitos entre os 5 maiores bancos, além de uma média de concentração de 60% em relação ao total de ativos. Foi nesse ano também que ocorreu a compra – anunciada no mercado como fusão – do Unibanco pelo Itaú. Têm-se a partir de então o a concentração do total de depósitos em torno de 85% entre os cinco maiores bancos e o total de ativos de aproximadamente 90%.

Mas o que isso impacta na concessão de crédito para empresas no Brasil? A maior concentração aumenta, em teoria, a solidez dos bancos e, em contrapartida, reduz o número de instituições ofertantes de crédito. De maneira prática, uma empresa que operava com as instituições financeiras Itaú e Unibanco até 2008 teve sua carteira de crédito reduzida pela metade, da mesma maneira que teve reduzida a possibilidade de negociação, haja vista a necessidade de manter um bom relacionamento com as instituições financeiras restantes. Em outras palavras, o mesmo movimento de concentração que atua no aumento da solidez das instituições financeiras também reduz a competição entre elas, ao reduzir o número de participantes ofertantes de crédito no mercado. Trazendo à tona a clássica Análise de Porter, onde um dos fatores determinantes da dinâmica do mercado é o poder de barganha dos fornecedores, nos parece que o mercado de crédito possui uma alta vantagem às instituições financeiras. De fato, a única peculiaridade deste setor é que, ao invés de tratarmos de um produto físico, estamos negociando dinheiro.

A disponibilidade de crédito para empresas: tempos difíceis

De maneira prática, nos últimos anos os empresários viram suas opções de crédito entre os bancos múltiplos se reduzirem a praticamente cinco instituições: Itaú, Bradesco, Banco do Brasil, Caixa Econômica Federal e Santander. No entanto, uma alternativa que ganhou força nos últimos anos como opção de financiamento de projetos e crédito para empresas na aquisição de bens de capital é o BNDES (Banco Nacional de Desenvolvimento Econômico e Social), engajado no financiamento de grandes projetos de infraestrutura, além de fornecer outras linhas que atendem as necessidades as empresas por linhas de financiamento para expansão de suas atividades. Assim, o BNDES surge como a “válvula de escape” para a concessão de crédito para empresas a taxas de juros de longo prazo inferiores à média oferecida pelo mercado, consideravelmente altas no período. E é devido a essa importância que as alterações nas políticas de concessão de financiamento pelo BNDES afetam diretamente os projetos de investimentos no Brasil, encarecendo o crédito para empresas que buscam aumentar seus investimentos.

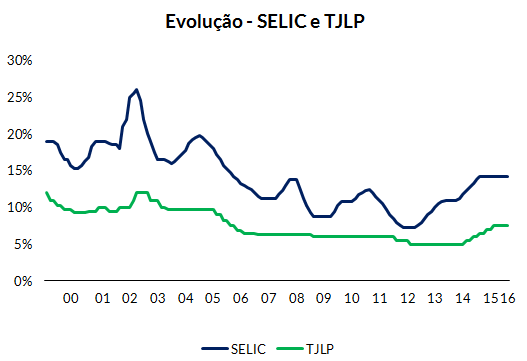

Como a maior parte dos recursos concedidos pelo BNDES para linhas de financiamento possuem sua remuneração embasada na TJLP – Taxa de Juros de Longo Prazo, além de outras taxas e spreads conforme a linha de financiamento, alterações na TJLP causam significativo impacto no custo total de captação de recursos para as empresas demandantes de financiamentos. E no cenário atual brasileiro, onde o governo possui restrições orçamentárias, continuar concedendo crédito subsidiado às empresas por meio do BNDES tornou-se uma atividade insustentável. Nesse sentido, o banco decidiu em 2015 pela primeira elevação da TJLP em mais de 11 anos. A última elevação da taxa havia ocorrido no segundo trimestre de 2003, quando passou de 11% para 12%, já iniciando a partir do quarto trimestre do mesmo ano uma tendência de queda que perdurou até o primeiro trimestre de 2015, quando foi elevada de 5,0% a.a. para 5,5% a.a. Desde então, sucessivos aumentos fizeram a TJLP chegar a 7,5% a.a. no primeiro trimestre de 2016, variação de 50% na taxa no período.

E não para por aí!

Por mais crítica que pareça ser a situação de dependência do BNDES, uma variável importante a ser considerada nessa análise é a taxa básica da economia brasileira, conhecida como taxa SELIC. Nos últimos anos, houve um aumento da taxa básica de juros, de 7,5% a.a. em 2013 para 14,25% a.a. a partir de 2015. Isso significa dizer que pesam fortemente em contrapartida aos investimentos em projetos dois fatores: um deles é o custo de captação de uma das principais fontes financiadoras de projetos de investimento, enquanto que na outra ponta aumenta o custo de oportunidade do dinheiro, haja visto a oportunidade de se aplicar esses recursos em títulos públicos, que possuem alta remuneração e baixo risco.

O planejamento como peça chave para novos projetos

O cenário atual demonstra que 2016 será mais um ano difícil para a economia, com perspectiva de retração econômica, de forma que em 2017 e anos seguintes haja a retomada do crescimento econômico. É nesse sentido também que as empresas precisam se planejar para adequação da sua capacidade produtiva e investimentos em expansão. Conforme o nome já indica, os projetos de investimentos tratados nesse artigo se referem ao longo prazo. Nesse sentido, estamos tratando de projetos que envolvem ao menos 10 anos. Tal tipo de projeto exige, além de planejamento, uma detalhada visão de longo prazo, o que envolve enxergar o cenário brasileiro além da conjuntura atual.

Adicionalmente, projetos de investimento demoram, em média, 2 anos entre a entrada do pedido de financiamento e a liberação dos recursos. Como todo o planejamento deve ser feito pensando no longo prazo, chegou o momento das empresas olharem novamente para frente e encararem o cenário que se vislumbra em 2018. Visto que uma empresa nessa situação estará apenas iniciando a execução do projeto no referido ano, conforme for a demanda e comportamento da economia brasileira nos próximos anos, talvez não seja capaz de atender ao mercado.

Por fim, as empresas devem aproveitar o momento de dificuldade vivida pela economia brasileira para realinharem seus planejamentos de longo prazo. Isso significa avaliar a necessidade de novos investimentos e projetar o cenário esperado para os próximos anos, tanto no médio quanto longo prazo. No fim deste trajeto, somente as que estiverem melhor preparadas para este momento conseguirão aproveitar melhor as oportunidades oferecidas pelo mercado.

Dificuldades para captar recursos? Nós podemos te ajudar!

Ficou interessado em saber como funciona na prática a concessão de crédito para investimento? Leia este artigo e certifique-se de que está atento aos principais erros cometidos em processos de captação de recursos! Confira também um de nossos casos de sucesso em consultoria, no qual foi feita a captação de recursos para a construção de um novo hospital!

Se você possui um projeto de investimento para seu negócio, pretende buscar recursos para financiá-lo, mas não sabe como demonstrar seu potencial a possíveis credores e investidores, entre em contato conosco para que possamos auxiliá-lo nesse processo!

Saiba mais sobre Captação de recursos para empresas