Com os prejuízos operacionais registrados pelo setor de saúde nos últimos anos, parte das operadoras começaram a apresentar dificuldade em honrar com suas obrigações, como o pagamento de empréstimos, fornecedores e de sua rede prestadora.

Pelos constantes resultados negativos, tornou-se permanente a busca das operadoras de saúde por reduzirem seus gastos, utilizando-se de artifícios como o aumento de glosas – não pagamento total por parte da operadora aos serviços realizados pela rede prestadora – em decorrência de divergências, questionamentos aos serviços e materiais utilizados pelos hospitais.

[LEIA]: O que os dados financeiros das operadoras de saúde dizem sobre o setor hospitalar?

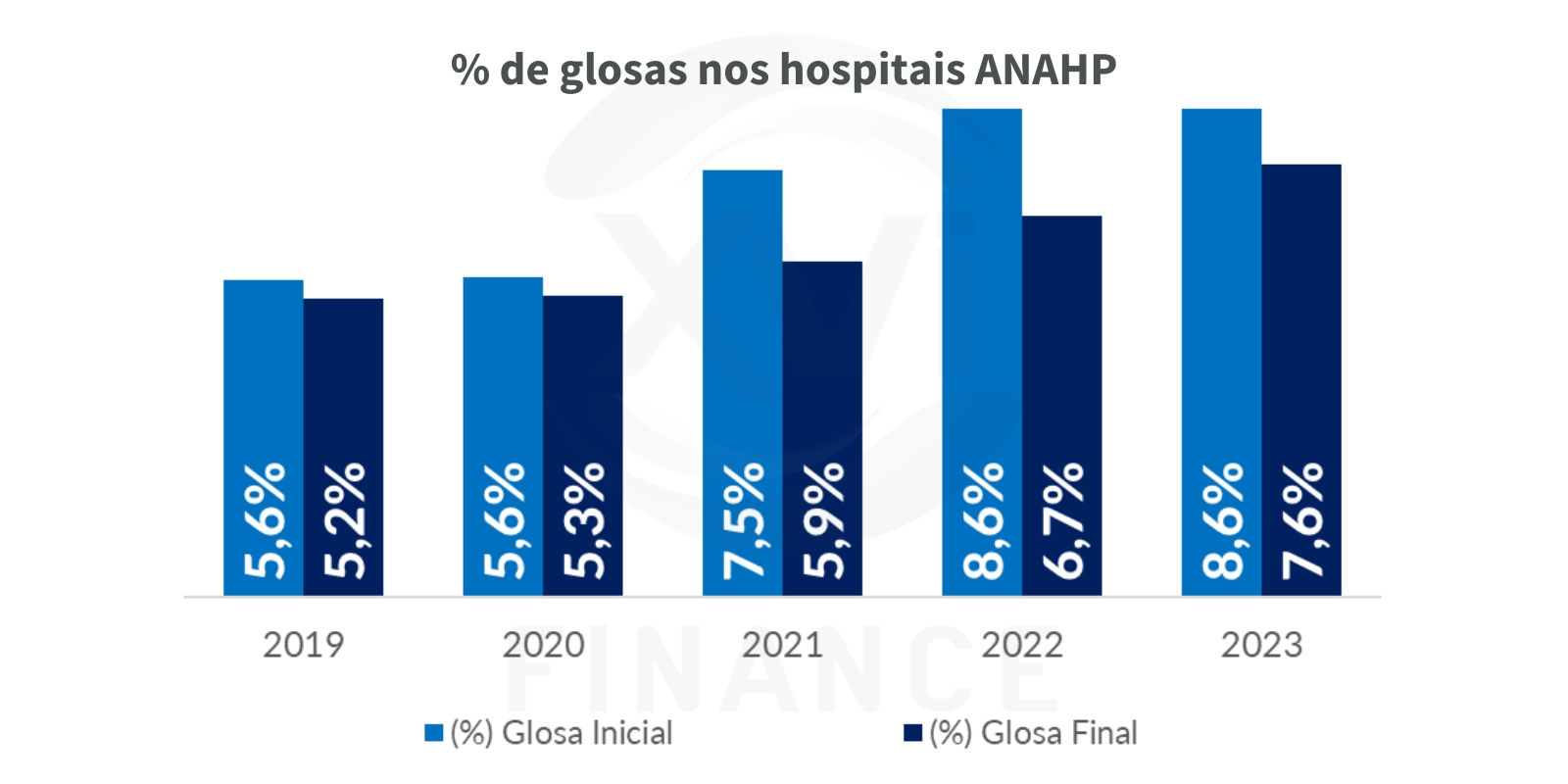

O número de glosas finais apresentou crescimento de 2,4 pontos percentuais no período analisado, um aumento de 46%. Esse crescimento foi percebido tanto nas glosas iniciais (valor que é questionado pelas operadoras, antes da verificação), quanto nas glosas finais (valor realmente glosado após as análises e negociações), indicando uma queda de braços persistente entre as partes.

Esse movimento de aumento das glosas por parte das Operadoras impactou diretamente o caixa da rede prestadora, com destaque para os hospitais. Neste cenário, os estabelecimentos passaram a apresentar dificuldade no controle de custos e na manutenção de seu fluxo caixa, decorrente tanto da pressão dos custos sobre o resultado como da imprevisibilidade orçamentária para a realização de novos investimentos.

Nos hospitais ANAHP, os pagamentos em atraso somaram R$ 2,5 bilhões em 2023, o que representa 6% da receita bruta. Já as Glosas em aberto apresentaram valor de R$ 1,9 bilhão, alcançando 5% da receita bruta, contra uma média histórica de 3,5%.

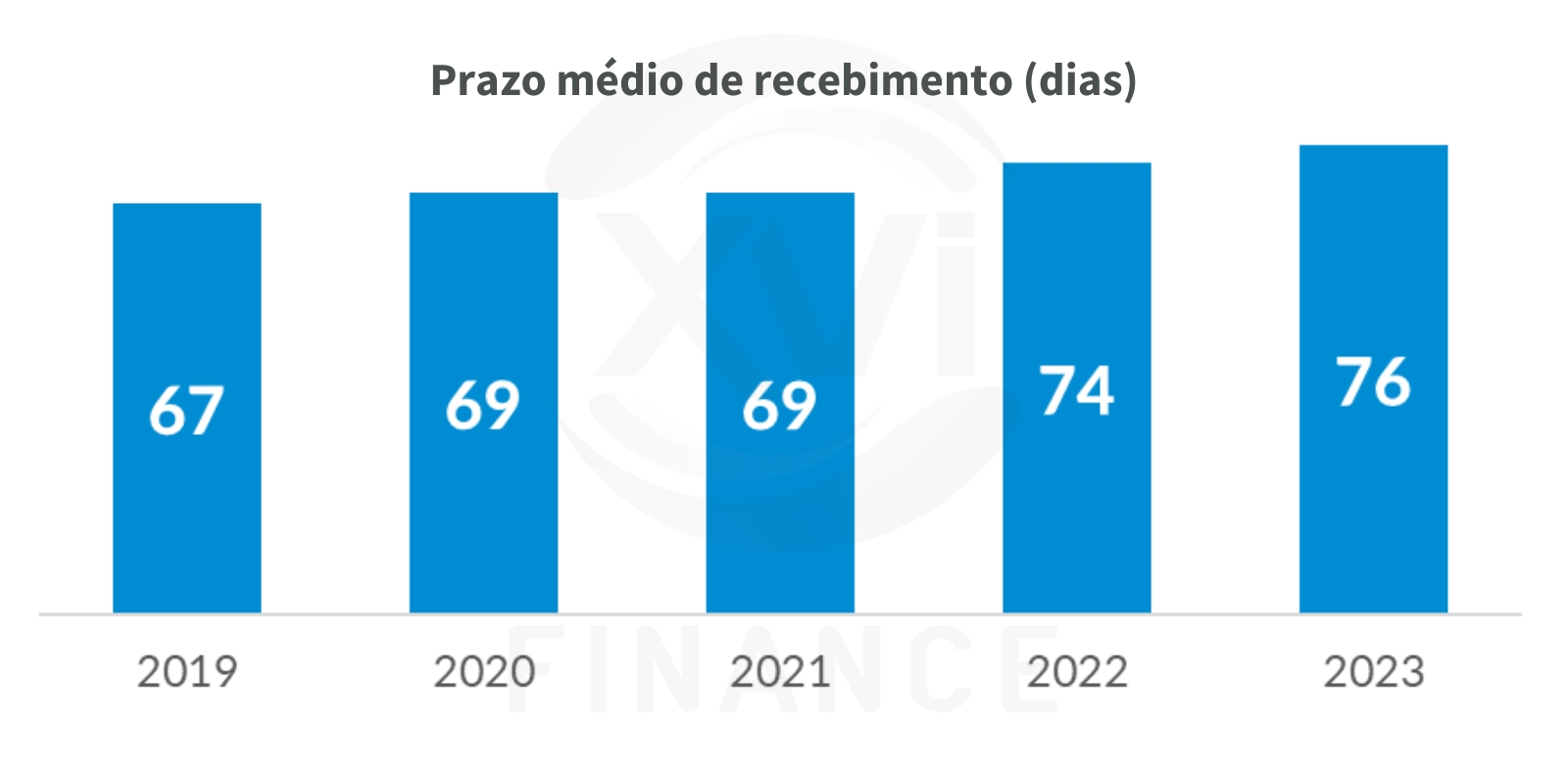

Além das glosas, o aumento do indicador de prazo médio de recebimento dos hospitais junto às Operadoras reforça a dificuldade na gestão de seu fluxo de caixa. Com o aperto nas negociações com as Operadoras, o aumento do prazo médio compromete a manutenção do fluxo de caixa dos hospitais, aumentando sua necessidade de capital de giro proveniente de outras fontes, como as financeiras, algo que encarece toda a operação e cria maior pressão sobre os resultados.

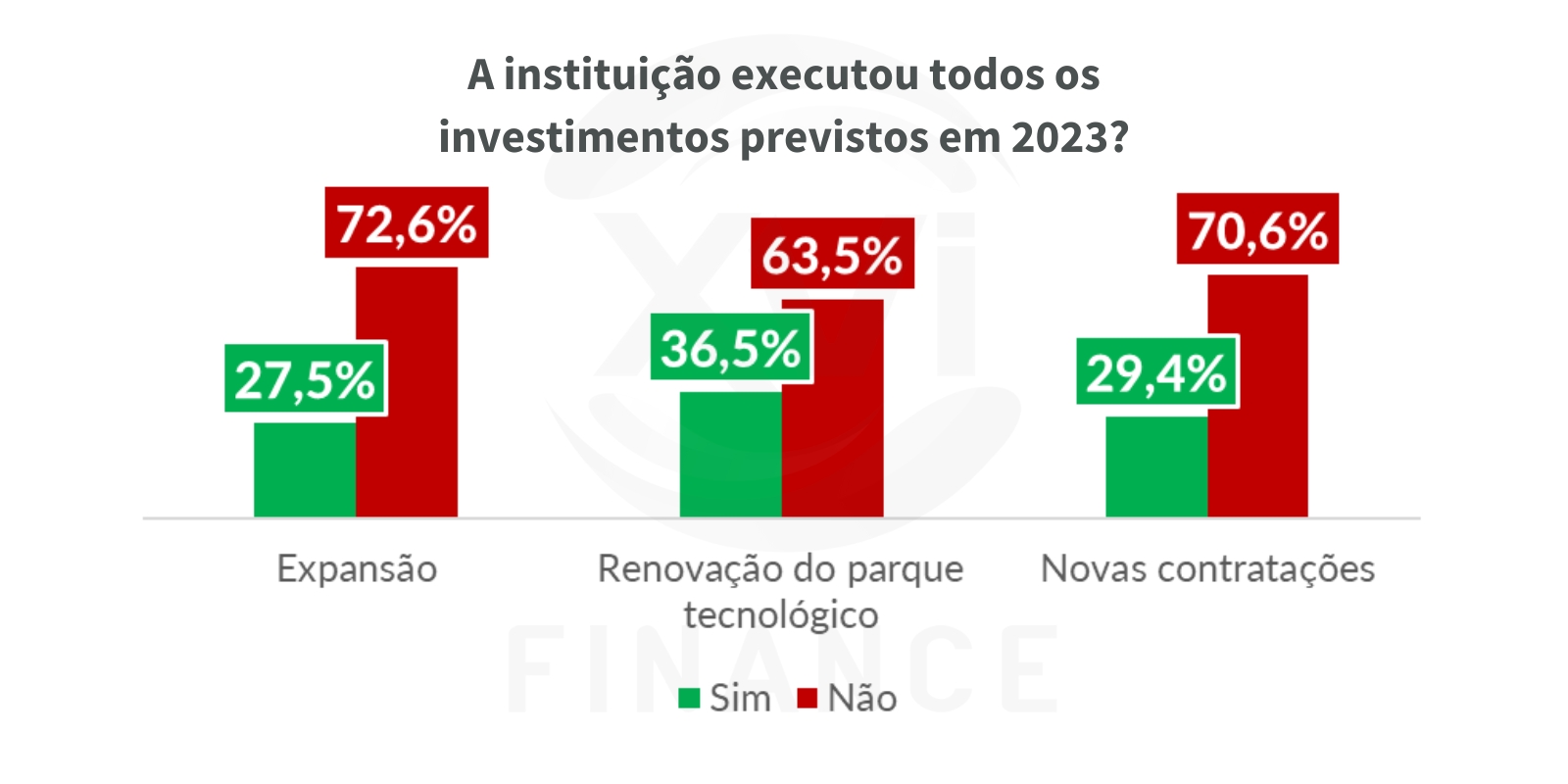

Para compreender melhor os impactos negativos destes movimentos sobre os hospitais, levantou-se junto às instituições associadas à ANAHP a execução de investimentos em 2023. A maior parte dos investimentos previstos não foram realizados pelos hospitais, destacando-se como principal causa deste problema a falta de recursos financeiros. Dessa forma, observa-se que as dificuldades relacionadas aos prejuízos operacionais do setor de saúde afetam diretamente os investimentos planejados pelos hospitais, em sua maior parte, motivados pelo descasamento de caixa.

A dificuldade e/ou falta de investimentos criam um ciclo vicioso: prejudicam o aumento de receitas tanto pela prestação de novos serviços, quanto por sua diversificação; e por prejudicarem a absorção de demanda com os projetos de expansão e a realização de novas contratações. Do outro lado, prejudicam a redução de custos, com o entrave criado para investimentos na renovação do parque tecnológico.

Adentrando ao campo das receitas, temos que as principais fontes de receita dos hospitais se mantêm nos grupo de diárias e taxas, materiais e medicamentos, representando mais de 60% da receita bruta. Destaque especial para o grupo de materiais e medicamentos, fontes de receitas mais suscetíveis a sofrer glosas por parte das operadoras.

Dentre os motivos mais comuns para este tipo de problema, temos situações como: os valores cobrados estarem acima da média do mercado e a utilização de materiais e medicamentos que a operadora considerou desnecessários em determinadas situações. Dessa forma, uma parte considerável da fonte de receita hospitalar é justamente a que mais sofre com o aumento de glosas, reforçando a necessidade de atenção dos estabelecimentos aos protocolos e à gestão do relacionamento com as operadoras.

Com relação a relevância das modalidades de operadoras na participação da receita dos hospitais, vemos o destaque para as Cooperativas Médicas, com quase um terço de participação da receita (31,4% em 2023). Autogestões (26,4% e Seguradoras (24,4%) seguem de perto, totalizando mais de 82% da receita total dos hospitais. Apesar das variações ao longo dos anos, a participação de cada modalidade se manteve estável.

Pelo aumento do número de glosas e do prazo médio de recebimento, nota-se a necessidade de melhoria no relacionamento dos hospitais com as principais operadoras que compõem sua fonte pagadora, com as cooperativas médicas, autogestões e seguradoras, para assim, aumentar a sua previsão e controle do caixa, essencial para investimentos do hospital em expansão e tecnologia.

Além do aumento das receitas, é fundamental o controle das despesas do hospital para a redução da sinistralidade e aumento do resultado operacional, consequentemente, gerando maiores ganhos em caixa para o estabelecimento.

Em nossos próximos estudos, continuaremos essas análises das tendências para cada linha de resultado do setor hospitalar:

- Desafios e Tendências do Setor Hospitalar: Custos

- Desafios e Tendências do Setor Hospitalar: Resultados

- Desafios e Tendências do Setor Hospitalar: Investimentos.

Os dados divulgados pela ANS e os dados do Balanço Observatório Anahp 1ª edição evidenciam os desafios que tanto a saúde suplementar, quanto o setor hospitalar percorrerão nos próximos anos.

Para estudos específicos para o seu negócio, estaremos na Hospitalar 2024, nos próximos dias 21 e 22 de maio, agende um bate-papo.

O aumento das glosas no setor hospitalar tem gerado sérios impactos financeiros, dificultando o controle de custos e a manutenção do fluxo de caixa dos hospitais. Isso ocorre devido à pressão das operadoras para reduzir despesas, o que afeta a previsibilidade orçamentária e impede novos investimentos. A situação é agravada pelo aumento do prazo médio de recebimento, exigindo que os hospitais busquem capital de giro, o que encarece as operações e compromete os resultados.

Saiba mais sobre

O que são glosas no setor hospitalar?

Glosas são recusas de pagamento por parte das operadoras de saúde, geralmente devido a divergências sobre serviços ou materiais utilizados.

Como as glosas impactam financeiramente os hospitais?

As glosas reduzem o fluxo de caixa dos hospitais, dificultando o controle de custos e a realização de investimentos.

Qual foi o aumento percentual das glosas finais?

As glosas finais aumentaram em 46% no período analisado, impactando significativamente os hospitais.

Quais as principais receitas dos hospitais que mais sofrem com glosas?

Materiais e medicamentos são as fontes de receita mais afetadas pelas glosas.

Como o prazo médio de recebimento afeta os hospitais?

O aumento do prazo médio de recebimento compromete o fluxo de caixa e aumenta a necessidade de capital de giro.

Qual a principal causa para a falta de investimentos nos hospitais em 2023?

A principal causa foi a falta de recursos financeiros, agravada pelo descasamento de caixa devido às glosas.