Insights para Análises Financeiras e Avaliações de Operadoras de Planos de Saúde

A definição de “fechar as portas” — tecnicamente, a insolvência de uma operadora — pode ser mais complexa do que o termo sugere. Já parou para pensar quais evidências indicariam o momento exato em que uma Operadora de Planos de Saúde (OPS) se torna insolvente?

Para empresas não reguladas, este é o momento técnico que resultaria no processo de falência. Para as OPS, a insolvência resultaria em medidas de intervenção, incluindo a Direção Fiscal e a sucumbência final com a alienação compulsória da carteira e consequente liquidação da Operadora.

Na prática, sob a perspectiva dos clientes dos planos de saúde, esse processo de falência de uma OPS se manifesta de forma gradual. Inicialmente, há uma degradação no acesso aos serviços médicos, seguida pela interrupção completa da rede de prestadores. Por fim, o processo pode culminar na transferência da carteira de beneficiários para outras empresas do setor.

Esse contexto, em que uma operação apresenta sinais diversos de problemas que impedem seu funcionamento regular, se alinha aos estudos sobre diferentes setores e se enquadra nos conceitos de “Falhas Empresariais” ou “Falhas Corporativas”. As definições dessas falhas podem englobar uma ampla variedade de critérios, como determinações legais de órgãos reguladores, grandes fusões, incorporações, alienação compulsória entre outros desfechos.

No âmbito social e econômico, a preocupação com a sustentabilidade do setor resulta no monitoramento constante pela agência reguladora (ANS), pelo judiciário e agentes econômicos. Afinal, o setor atende mais de 50 milhões de beneficiários, sendo responsável pela suplementação da saúde populacional. Portanto, a insolvência de uma operadora afeta diretamente a capacidade de atendimento assistencial, o mercado de trabalho para os profissionais de saúde e toda uma cadeia de prestadores de serviços, tais como hospitais, clínicas e laboratórios.

Em outubro de 2024 o STF validou a lei que permite a inserção das Cooperativas Médicas no arcabouço da recuperação judicial validado pela lei 14.112/2020 (Link).

Até então as cooperativas médicas (que representam cerca de 38% do mercado da saúde suplementar), assim como as demais modalidades de OPS, não poderiam fazer uso deste instrumento como última medida de proteção e tentativa de recuperação.

Considerando também a evolução dos pedidos de recuperação judicial na economia que cresceram 70% em 2023 (Fonte) e atingiram o recorde da série histórica no 1º sem/2024 (Fonte), há a perspectiva de que as Operadoras de Saúde (incluindo cooperativas médicas) passem a fazer maior uso da recuperação judicial.

Neste contexto, resolvemos lançar luz sobre quais são os principais indicadores econômicos e financeiros que poderiam ser preditivos da insolvência e insustentabilidade das Operadoras de Saúde.

Para este estudo, consideraremos então como referência para uma OPS “insolvente” aquela cujo registro foi cancelado compulsoriamente pela ANS, o órgão regulador do setor.

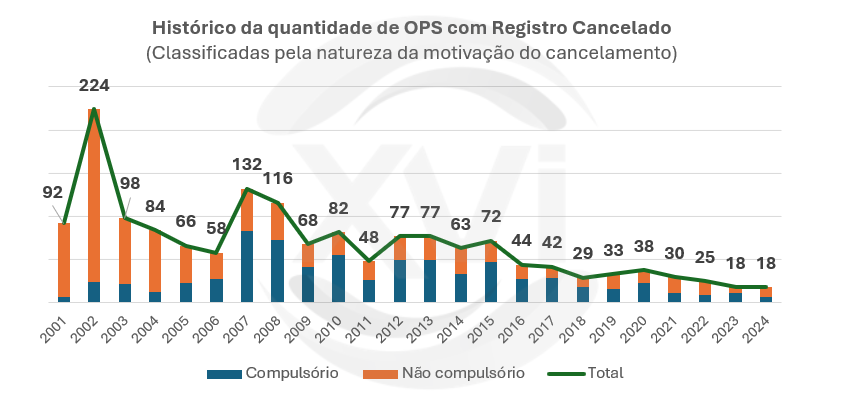

Fonte: ANS (2024)

Nota: Números evidenciam apenas as modalidades Autogestão, Cooperativas Médicas, Medicinas de Grupo e Seguradoras Especializadas em Saúde.

Dados da ANS mostram que, desde 2001, foram cancelados 1,6 mil registros de OPS médicas no país, dos quais cerca de 45%, totalizando 728 OPS, correspondem a cancelamentos compulsórios. Esses cancelamentos refletem, na prática, situações como liquidações extrajudiciais, decretos de falência por outros órgãos, deliberações da diretoria colegiada, descumprimento de normativas, entre outros motivos.

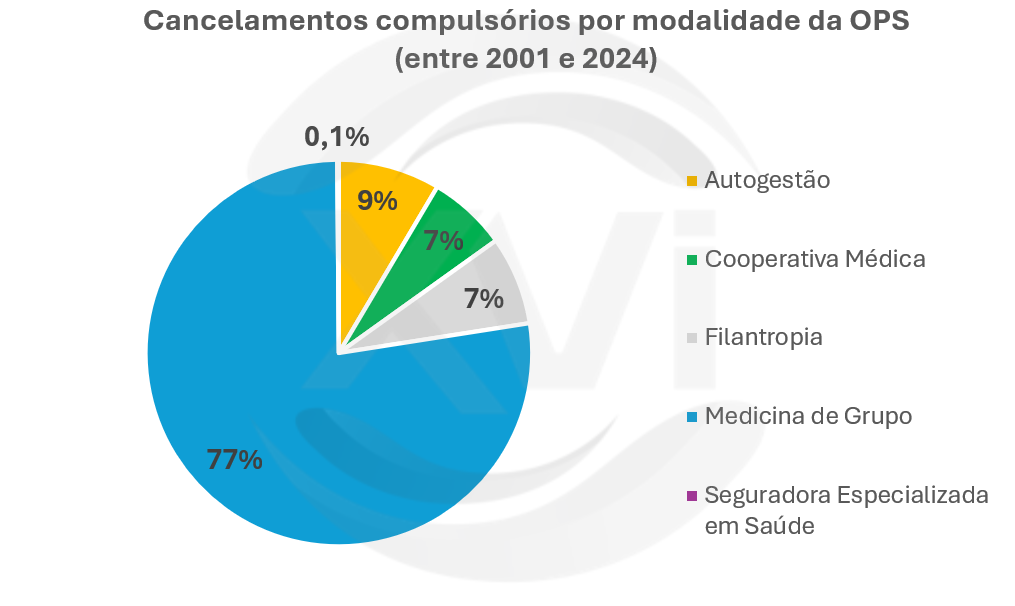

Fonte: ANS (2024)

Observa-se uma grande concentração de cancelamentos compulsórios entre as OPS da modalidade de Medicina de Grupo, enquanto entre as seguradoras especializadas em saúde essa ocorrência foi significativamente menor, quase inexistente no período analisado.

Quais Fatores Comuns Estão Associados aos Cancelamentos Compulsórios?

Um estudo intitulado “Previsão de falhas corporativas nas operadoras de planos de saúde de assistência médica: uma análise do setor de saúde suplementar brasileiro”, vencedor do 1º lugar no Prêmio IESS (Instituto de Estudos de Saúde Suplementar) na categoria Economia em 2023, abordou esse tema. (Link)

Com base em modelos matemáticos semelhantes aos utilizados para fundamentar a atribuição de ratings (ou classificações de risco) de empresas e países, o estudo buscou responder à seguinte questão: quais indicadores financeiros têm maior capacidade de diferenciar uma OPS insolvente (definida pelo cancelamento compulsório de seu registro) de uma OPS em operação regular?

Para responder a essa pergunta, foram analisados indicadores financeiros quantitativos e qualitativos de 677 OPS entre 2014 e 2020, visando a construção de um modelo preditivo de insolvência nas OPS — equivalente à falência —, que oferece insights valiosos para a análise financeira na operação de planos de saúde.

O modelo matemático identificou quatro variáveis numéricas e duas categóricas como as mais relevantes estatisticamente para diferenciar OPS falidas de OPS em operação regular. Entre os principais fatores que aumentam a probabilidade de falência, destacam-se:

Proporção de recebíveis de curto prazo (bens e títulos a receber): O aumento na proporção de bens e títulos a receber está associado a um maior risco de falência. Embora possa parecer um contrassenso, estudos no setor reforçam que grandes volumes de recebíveis exigem atenção. Isso pode indicar um balanço irreal, dado que o setor de saúde suplementar trabalha predominantemente com pagamentos antecipados e com prazos muito curtos de recebimentos, em geral inferior a 60 dias, diferentemente de outros setores. Assim, variações expressivas nas contas a receber requerem análise cuidadosa, especialmente quando representam a maior parte dos recursos de curto prazo da operação. Portanto, a elevação desta proporção pode indicar um grave problema financeiro ou até mesmo inconsistência contábil no registro de inadimplência e perdas contábeis.

Margem operacional medida pelo EBITDA: OPS com registro cancelado compulsoriamente apresentaram EBITDA médio negativo ou inferior ao das OPS em atividade regular. O estudo destacou a relevância do desempenho operacional na probabilidade de falência, enfatizando que o foco na operação de planos e serviços médicos (sem considerar os resultados financeiros) é determinante. No setor de saúde suplementar, os resultados financeiros geralmente têm grande impacto devido às reservas técnicas, mas o modelo mostrou que a performance operacional tem maior peso nas falências (EBITDA no estudo não considerou resultados financeiros e patrimoniais, diferente de algumas metodologias no setor).

A sustentabilidade do setor passa pela capacidade de geração de resultados operacionais. Porém, desde o ano de 2021, cerca de 40% das OPS vêm apresentando resultados operacionais negativos (ANS).Alavancagem e capital próprio: As OPS com registros extintos apresentavam maior alavancagem, ou seja, maior endividamento. Por outro lado, o aumento da participação do capital próprio foi identificado como um fator de redução do risco de falência. A análise descritiva revelou que as OPS regulares mantinham uma proporção superior de patrimônio líquido como fonte de financiamento de seus ativos em comparação com as OPS falidas.

Neste quesito, as cooperativas médicas possuem maior limitação para a ampliação de capital próprio. Diferentemente das sociedades que podem emitir mais cotas ou ações, as cooperativas necessitam de novo aporte pelos próprios cooperados, o que, dada a heterogeneidade do quadro de cooperados, acaba sendo um processo inviável ou muito difícil politicamente.

Com relação ao indicador de alavancagem e utilização de capital próprio, o modelo preditivo desenvolvido demonstrou alta capacidade discriminatória, alcançando uma acurácia de 77,8% na previsão de falências na amostra de teste, evidenciando sua eficácia na identificação de OPS em risco. Dado esse nível de acerto, medidas corretivas podem ser tomadas a tempo com o objetivo de reverter o processo de falência.

Nossa Solução em Reestruturação de Empresas de Saúde

Ajudamos empresas do setor de saúde a enfrentar e superar crises financeiras e operacionais. Com uma abordagem personalizada, identificamos as melhores estratégias para estabilizar operações, otimizar recursos e garantir a sustentabilidade do negócio, seja para operadoras de saúde, hospitais, clínicas ou outros agentes do setor.

Plano de Recuperação Judicial para Empresas de Saúde

Nossa equipe é especializada em desenvolver planos de recuperação judicial adaptados às complexidades do setor de saúde, oferecendo suporte para que a empresa possa reorganizar suas finanças e retomar o crescimento com segurança. Atuamos ao lado de nossos clientes em todas as etapas do processo, promovendo uma recuperação estruturada e duradoura.

Quer saber mais sobre este e outros estudos?

Acesse nosso blog e explore conteúdos exclusivos sobre o setor

O que você achou disso?

Clique nas estrelas

Média da classificação 5 / 5. Número de votos: 7

Nenhum voto até agora! Seja o primeiro a avaliar este post.

Lamentamos que este post não tenha sido útil para você!

Vamos melhorar este post!

Diga-nos, como podemos melhorar este post?