Oferta de crédito, de forma rápida e mais barata, ampliando o relacionamento com prestadores e fornecedores

Tratamos em nossa última publicação sobre os benefícios da utilização dos FIDCs por Instituições de Saúde como estratégia para ampliar a rentabilidade das aplicações financeiras e fortalecimento da rede prestadora e fornecedora de serviços.

O questionamento que fica é, por que os prestadores utilizariam o FIDC para tomar crédito?

Os dados da ANAHP (2024) revelam que os hospitais demoram quase 90 dias para o recebimento dos serviços. Esse prazo vem aumentando todo ano, gerando uma conta bilionária atrasada.

Se os hospitais da ANAHP sentem dificuldades financeiras, a realidade é ainda pior para as empresas menores, como as clínicas, laboratórios e médicos. Estes sofrem ainda mais com o com o alargamento do prazo de pagamento e com a pouca oferta de crédito disponível.

Dessa forma, pela oferta do FIDC poderão ter acesso ao crédito mais barato (com isenção de IOF), muito mais rápido e prático.

(Por exemplo, em projetos de FIDC que desenvolvemos, liberamos o recurso em até 2 horas com o custo médio inferior a metade do custo médio de uma dívida bancária).

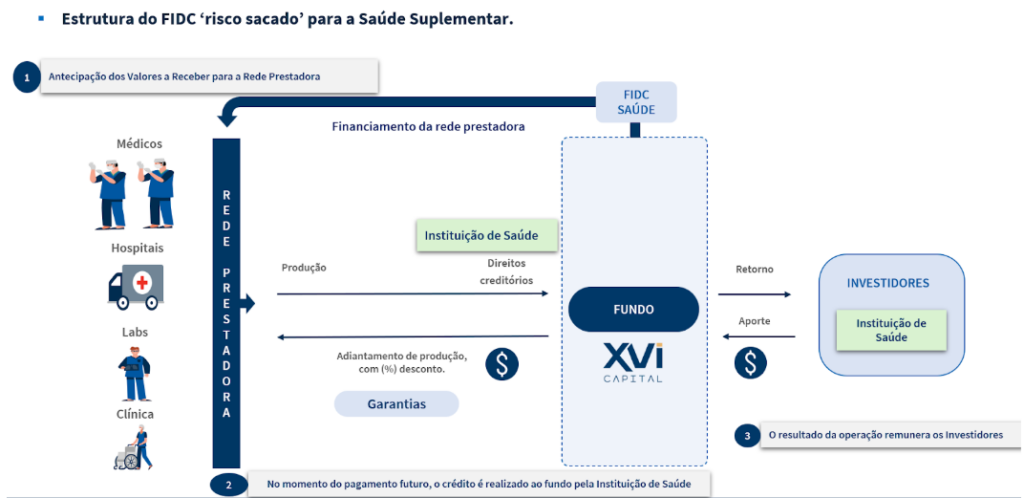

E como funciona a operação?

A estrutura é relativamente muito simples, cabendo à Instituição de Saúde realizar um acordo operacional para permitir as antecipações aos seus fornecedores/prestadores de serviços. A Instituição de Saúde também poderá realizar investimentos no fundo, caso possua disponibilidade de aplicações financeiras e deseje ampliar a rentabilidade do portfólio.

Toda a parte operacional e estratégica fica sob responsabilidade da gestora, que realiza as atividades de estruturação, análise de crédito e gestão da política de investimentos. Ou seja, não há incremento de atividades operacionais para a Instituição de Saúde. Todo o seu processo e cronograma de pagamento seguem exatamente da mesma forma.

Exemplos recentes no setor

A XVI Capital desenvolveu o primeiro FIDC com risco sacado exclusivo para uma Cooperativa Médica ainda em 2022. Desde então, outros fundos foram lançados e estratégias um pouco diferentes também são utilizadas por outras empresas. Alguns desses exemplos são:

1- A Hapvida (depois HNDI) lançou em 2024 seu primeiro FIDC para fornecedores. O fundo iniciou em maio/24 com o montante de R$ 20 milhões (Fonte: CVM/FNET);

2- O Grupo Cartão de Todos, que atua como cartão de desconto, possui uma estrutura de FIDC para fomentar a sua rede de franquias, com uma carteira de crédito superior a R$ 100 milhões (Fonte: CVM/FNET);

Com o crescimento dos FIDCs e maior demanda por crédito no setor, essa estratégia deverá ser cada vez mais frequente. Certamente novos fundos serão constituídos para fomentar o desenvolvimento das operações dos prestadores de serviços e incrementar as receitas financeiras das Instituições de Saúde.

Quer conhecer mais, entre em contato conosco!

O que você achou disso?

Clique nas estrelas

Média da classificação 5 / 5. Número de votos: 12

Nenhum voto até agora! Seja o primeiro a avaliar este post.

Lamentamos que este post não tenha sido útil para você!

Vamos melhorar este post!

Diga-nos, como podemos melhorar este post?