“Nada é mais certo neste mundo do que a morte e os impostos”. Benjamin Franklin

A reforma tributária vem avançando em sua regulamentação. Tendo sido aprovada no congresso, o projeto de Lei Complementar 68/24 segue para o Senado já com as mais importantes definições.

Em minha última análise, apresentei os principais impactos para as operações e empresas saúde suplementar. Agora, o objetivo é descrever como a reforma ampliará a carga tributária sobre as Operadoras de Saúde.

De maneira geral, a reforma realiza uma grande alteração estrutural ao transferir parte dos impostos do setor industrial para o de serviços. Em tese, de maneira geral, haveria maior equilíbrio entre os setores e não deveria elevar a carga tributária. Da forma como vem sendo planejada, a reforma tributária pretende manter a carga atual de cerca de 33% do PIB brasileiro destinada ao custeio do Estado.”

O Brasil não possui a carga tributária mais alta comparada a outros países, mas em termos de retorno à sociedade… aí sim, estamos bem longe. Mas este é um assunto para outra discussão.

Aqui, de forma objetiva, vamos interpretar as principais mudanças que passarão ocorrer a partir de 2025 e planejadas para serem totalmente implantadas até o ano de 2033.

Com base no projeto aprovado, a reforma estabelece a adoção da CBS/IBS com alíquota teto de 26,5%, em substituição ao PIS, COFINS, ISS, ICMS e IPI. Portanto teremos para as empresas de saúde os seguintes efeitos:

1) Adoção da CBS/IBS na alíquota de 26,5%, com dedução de 60% na apuração. Portanto, a alíquota seria 10,60% sobre a mesma base de cálculo atual.

Atualmente, as Operadoras são tributadas em 4,65% (PIS+COFINS) + ISS (que varia de 2% a 5%) ¹. Portanto, as Operadoras são tributadas entre 6,65% e 9,65% sobre a base de cálculo que inclui as receitas e deduz as transferências de custos (sinistralidade). Com a nova alíquota, a tributação será de 10,60%, indicando que o aumento na alíquota poderá ser de até 3,95% adicional.

Nesta parte, há também um ponto muito relevante e que afeta exclusivamente as cooperativas médicas. Apesar da permissão para que as Operadoras possam deduzir o custo com eventos ocorridos em sua base de cálculo, o artigo 229 § 3 coloca a ressalva de que o valor repassado aos médicos cooperados serão reduzidos em 50%.

Ou seja, apena metade do valor destinado aos médicos cooperados serão deduzidos da base de cálculo do CBS/IBS. Nesse ponto, as cooperativas médicas terão menor dedução do que as demais Operadoras e, portanto, pagarão mais impostos.

Em termos percentuais pode parecer pouco, mas representa um acréscimo potencial de até 59,4% a mais em impostos no setor.

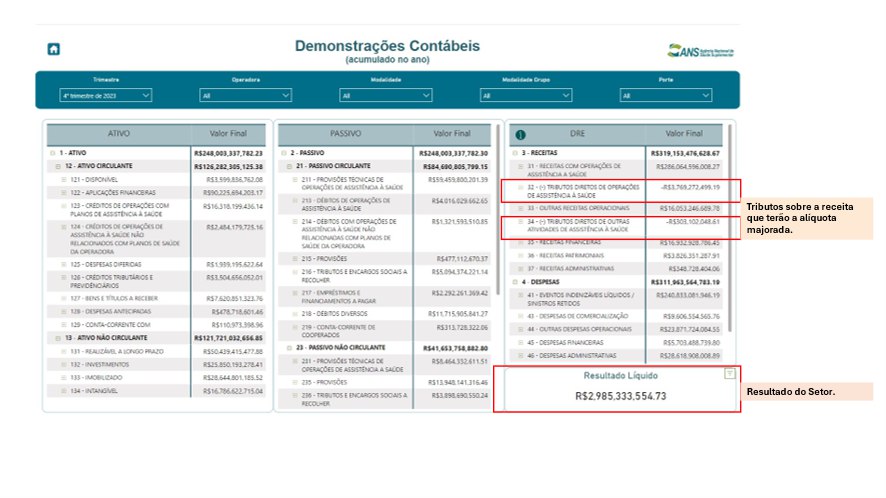

Para fins de comparação, segundo dados da ANS, em 2023 o setor arrecadou R$ 4,1 bi de impostos diretos sobre operações e atividades de assistência à saúde. Sob esse mesmo prisma, seria o equivalente a adicionar R$ 2,45 bi em impostos diretos.

Analisando ainda o ano de 2023, o setor gerou de resultado líquido R$ 2,95 bi no ano. Ou seja, se fosse aplicada em 2023, apenas neste ponto sobre as operações de saúde, a tributação teria impacto para consumir quase todo o resultado gerado no setor.

Mas não é só isso: reforma não para nas receitas operacionais e afeta também as receitas financeiras.

2) Adoção da CBS/IBS (reduzida em 60%) também sobre as receitas financeiras das aplicações garantidoras.

O Artigo 229 da reforma adiciona a receita financeira das aplicações garantidoras, as chamadas reservas técnicas (mas não afeta as aplicações livres, até o momento), na base de cálculo.

O detalhe importante é que a tributação ocorrerá apenas quando a aplicação for ‘efetivamente liquidada’, ou seja, quando ocorrer o resgate ou mediante a redução das provisões técnicas.

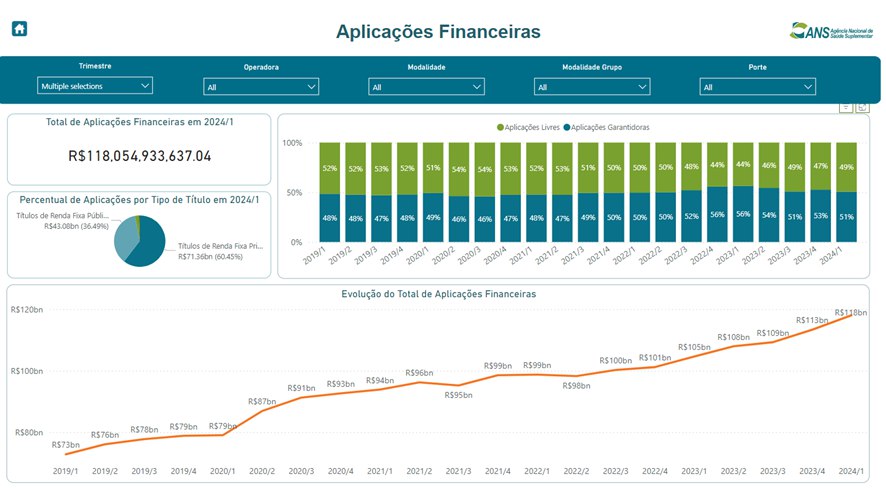

Gráfico: Evolução das Aplicações Financeiras no Setor

Fonte: ANS (2024)

Aproximadamente metade da receita financeira do setor é gerada por aplicações garantidoras. O total aplicado em 2023 era R$ 113 bi que geraram R$ 16,9 bi em receitas financeiras. Portanto, metade disso aplicado em reservas técnicas (R$ 55,5 bi), gerando R$ 8,5 bi.

Considerando a alíquota reduzida da CBS/IBS de 10,6%, teríamos como potencial mais R$ 900 milhões em arrecadação.

É verdade que a arrecadação ocorreria apenas no resgate de tais aplicações e não dentro de um mesmo ano, mas já seria uma tributação adicional de competência no ano de 2023, que seria recolhida em algum momento.

Portanto, considerando a arrecadação sobre as receitas operacionais (R$ 2,45 bi) e a tributação das receitas das aplicações garantidoras (R$ 900 milhões), temos um impacto potencial de até R$ 3,35 bilhões, com referência ao ano de 2023. Neste contexto, a tributação seria suficiente para reverter o resultado positivo e levar o setor ao prejuízo no período de referência.

Para ocorrer uma reforma tributária, é de fato necessário reorganizar os tributos, alterar a dinâmica de apuração e ajustar as bases de cálculo. Se a intenção é reduzir a tributação em outros setores, o efeito será o aumento da tributação para as empresas prestadoras de serviços.

O Setor da Saúde suplementar é um dos principais setores serviços da economia e terá papel importante para a efetivação da reforma. Portanto, assumirá um maior peso em suas operações já a partir de 2025.

Considerando o cenário com a reforma tributária, a redução da taxa de juros (diminuindo as receitas financeiras), o patamar elevado da sinistralidade e o aumento da competitividade, o desenvolvimento de novos projetos (verticalização e incorporações) e a profissionalização da gestão financeira serão essenciais para a sustentabilidade das operadoras.

Cordialmente,

Adriel Branco

1) Nota: Em nosso levantamento realizada pela área de research da XVI com as 60 maiores Operadoras, identificamos que a maior parte delas é tributada na alíquota mínima de ISS, com a taxa de 2%, sendo que a média apurada foi de 2,60%.

REFERÊNCIAS:

1) Quantidade de normas tributárias:

https://ibpt.com.br/brasil-cria-em-media-46-novas-regras-de-tributos-a-cada-dia-util/

2) Tributos no Brasil:

https://www.portaltributario.com.br/tributos.htm

3) Regras tributárias:

https://ibpt.com.br/brasil-cria-em-media-46-novas-regras-de-tributos-a-cada-dia-util/

Assista nossa live do youtube referente ao tema:

O que você achou disso?

Clique nas estrelas

Média da classificação 5 / 5. Número de votos: 1

Nenhum voto até agora! Seja o primeiro a avaliar este post.

Lamentamos que este post não tenha sido útil para você!

Vamos melhorar este post!

Diga-nos, como podemos melhorar este post?