Um indicador pouco discutido na saúde suplementar, mas de fundamental importância é o churn. Esse indicador trata do número de cancelamentos ou perda de clientes em serviços de assinatura ou similares. Seu cálculo é bastante simples, número de cancelamentos em determinado período ÷ número de clientes no início do período.

Como o modelo de negócios da saúde suplementar é baseado em mensalidades, é possível encontrar esse indicador, verificando os cancelamentos realizados em determinado período.

É importante frisar que os cancelamentos não significam necessariamente saída do beneficiário, pois também pode se tratar de transferência ou mudança de planos. De qualquer forma, cada cancelamento significa a mudança do compromisso ora firmado entre o beneficiário e a operadora.

Na teoria, conquistar um novo cliente é mais caro que fidelizar o atual, pois envolve esforços de marketing e venda desnecessários para a carteira atual (desde que esta esteja sendo atendida satisfatoriamente, claro).

Como se comporta o índice na saúde suplementar?

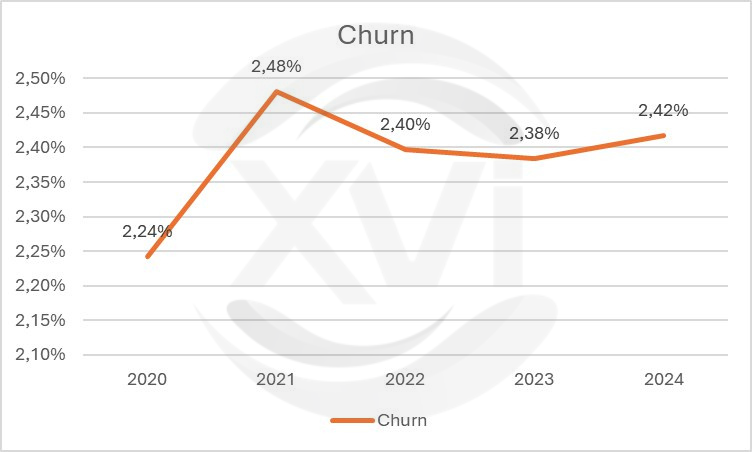

Iniciaremos nossa análise olhando o dado para o setor como um todo¹. Avaliando o período entre 2020 e agosto de 2024, a média mensal parece estável no pós-pandemia.

Ou seja, o crescimento das reclamações, NIPs e judicializações ainda não tiveram efeito em saída de beneficiários, o que é corroborado com os recordes recentes constantes de vidas no setor.

Diante disso, é de maior valor avaliar a composição do churn na saúde.

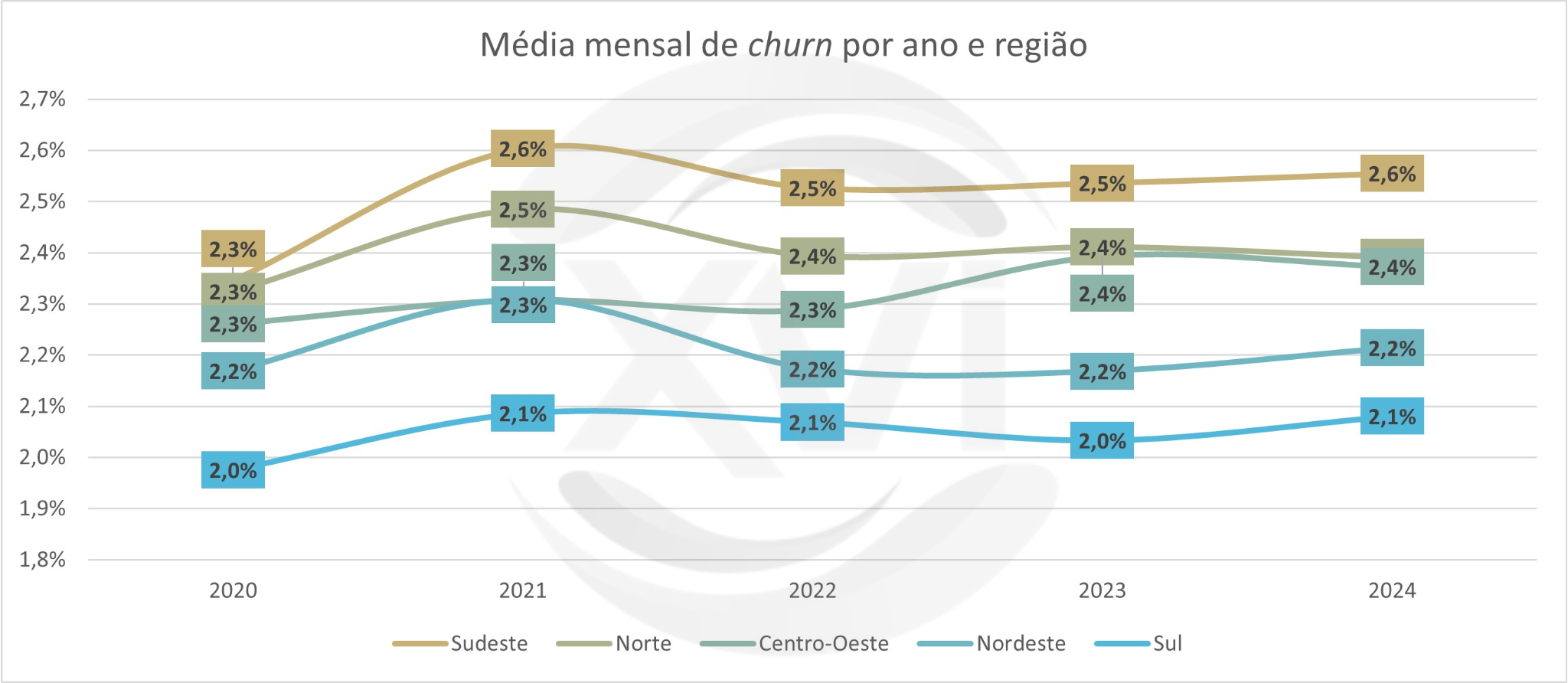

- No Sudeste a média de cancelamentos é quase 20% maior que o Sul

Analisando geograficamente², uma primeira informação que salta aos olhos é a constância das posições. Desde 2020 o beneficiário da região sul, em média, é o que menos cancela seu plano de Saúde, enquanto o do Sudeste é o que mais cancela.

As razões por esse comportamento podem ser as mais diversas, socioeconômicas, perfil do comprador, nível de concorrência de preços entre outros, mas o padrão é bastante claro, e quando visto do ponto de vista estadual, fica ainda mais claro.

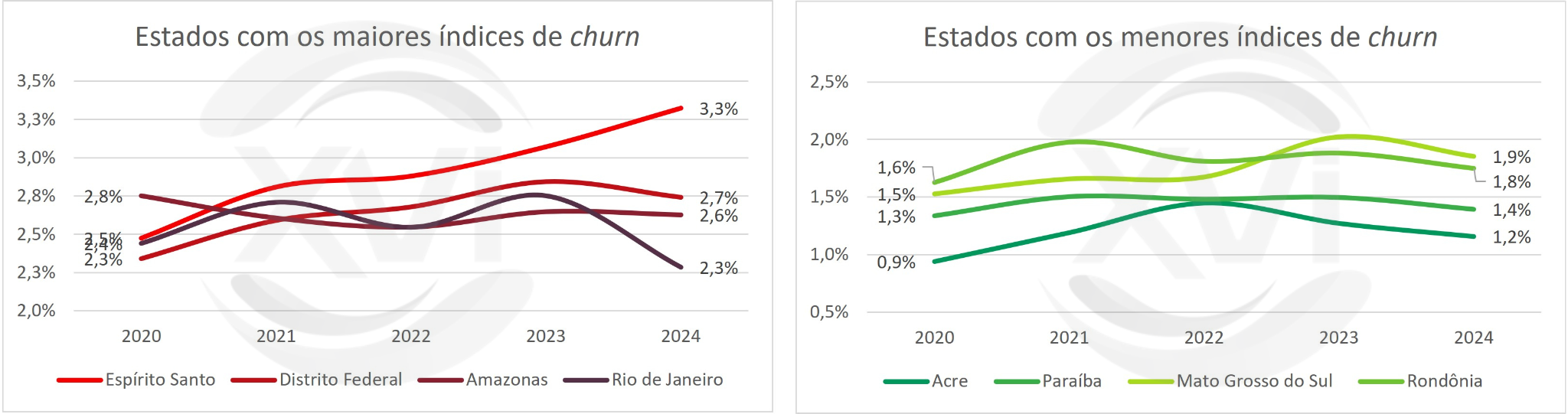

Dois dos quatro estados sudestinos estão entre os principais em índice de churn, com destaque para o ES, que saltou de 2,5% em 2020 para 3,3% em 2024. Curiosamente não há estado do Sul entre os menores, o que indica uma significativa homogeneidade do comportamento do beneficiário sulista.

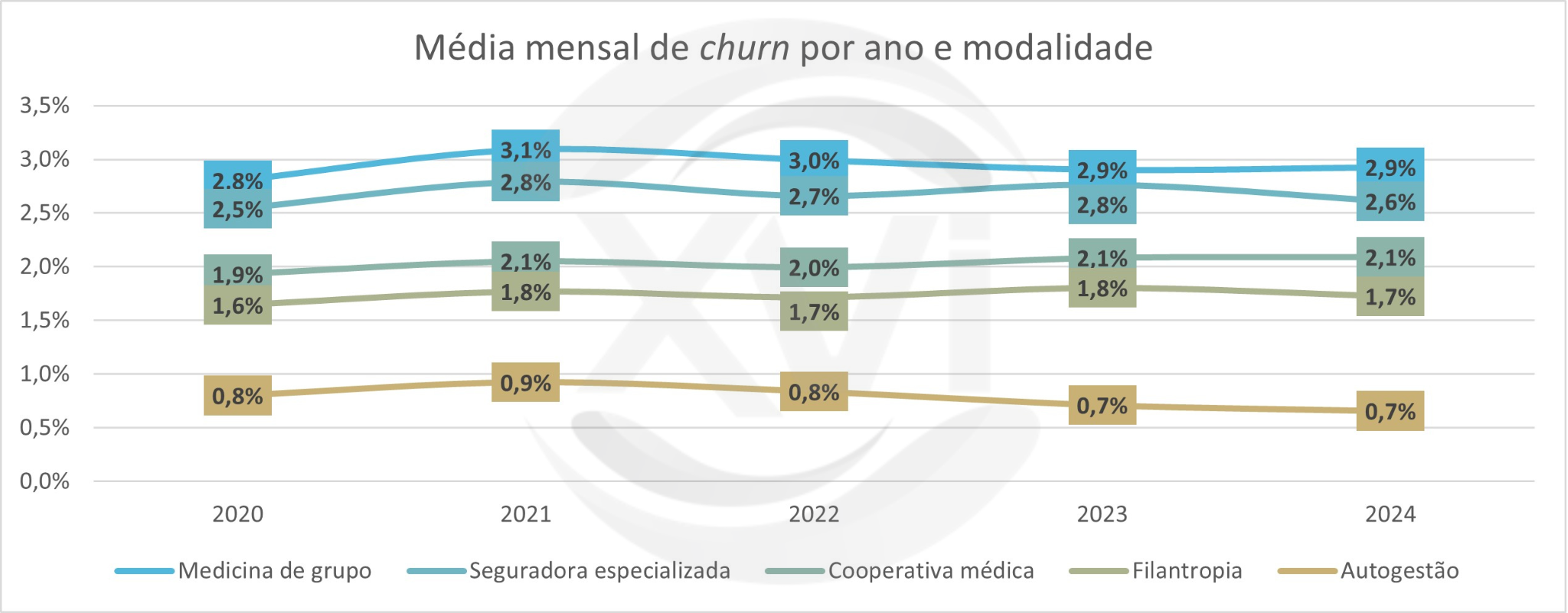

- Operadoras de medicina de grupo e seguradora são as que mais sofrem

Ao avaliar por modalidade de operadora, é notável um descolamento das seguradoras e medicinas de grupo (operadoras-empresa, como Amil, Hapvida, etc). Seus índices são pelo menos 5 pontos percentuais superiores às demais.

Os ambientes concorrenciais desses dois segmentos são bastante diferentes, as seguradoras normalmente ofertam um ticket médio mais alto, atingindo nichos de maior renda, enquanto as medicinas de grupo têm uma diversidade maior, embora lideradas pela Hapvida-Intermédica, que brigam por preço baixo.

- O que vem depois?

Agora as perguntas se voltam para você, caro leitor. Já verificou seu churn hoje? Como ele vem afetando seus resultados? O que precisa fazer para atingir indicadores que fazem sentido para seu negócio?

¹Foram selecionados somente beneficiários de planos médico-hospitalares, e eliminados índices de churn maiores que 1 IQR, a fim de evitar distorções desnecessárias. ²Para as análises regionalizadas, foram desconsiderados beneficiários cujas residências não foram devidamente registradas, e, portanto, não podem ser rastreadas.

O que você achou disso?

Clique nas estrelas

Média da classificação 4.3 / 5. Número de votos: 4

Nenhum voto até agora! Seja o primeiro a avaliar este post.

Lamentamos que este post não tenha sido útil para você!

Vamos melhorar este post!

Diga-nos, como podemos melhorar este post?